外貨預金で円高になったらどうする?円安になった時とそれぞれの対処法

本記事は、SBI新生銀行からのお知らせです。

外貨預金は、為替レートの変動によって損益が発生します。具体的には、外貨を購入して外貨預金に預入したときより円の価値が下がる(=円安、外貨高)と利益が得られますが、円の価値が高くなる(=円高、外貨安)と損が発生します。

ただ、円高になった場合でもその外貨を円に戻さなければ、損を抱えている状態ではあるものの、実際に損失が確定しているわけではありません。外貨を円に戻さずにいれば、為替レートが円安に切り替わることによって損失が消え、むしろ利益が得られることもあります(※)。

そこで今回は、外貨預金を始めた後に為替相場が円安や円高になったときにどのような対処法があるかについて紹介します。

※中長期的に運用しても円安のタイミングがこない可能性があります。

円安・円高とはどんな状態?

そもそも「円安」「円高」とは、どんな状態を指すのでしょうか。

「円」という通貨の価値は、政治や金利、経済の状況等によって毎日変動します。みなさんも、朝のニュース番組などで、今日の米ドルは「1米ドルあたり130円50銭」などといった情報を耳にしたことがあると思います。これは、「今日は、1米ドルを得るために130円50銭の円が必要です」という意味です。次の日にはこれが「131円20銭」などと変わったりします。この通貨と通貨の交換比率のことを「為替レート」といいます。

「円安」というのは、米ドルなどの外国の通貨に対して円の価値が相対的に安くなったことを指します。反対に、「円高」とは、円の価値が高くなったことを指します。

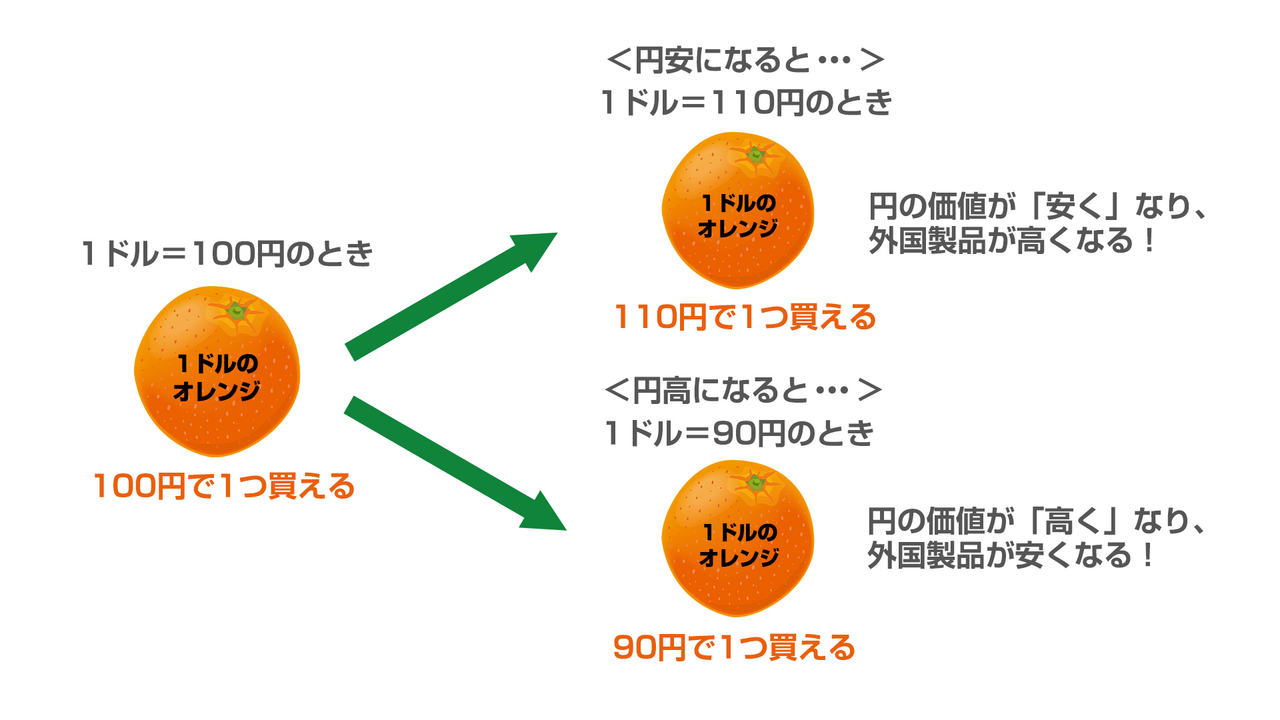

下記に、1個1米ドルのオレンジの価値が円安時と円高時にそれぞれどのように変化するのかを図で表しました。

<円安・円高になったとき>

円安は1米ドルのオレンジの資産価値の増加を意味しますが、反対に円高は1米ドルのオレンジの資産価値の下落になっています。外貨預金をすると、円安時には外貨の価値は上昇しますが、円高時には外貨の価値が下落しているということです。

外貨預金と為替レートの関係~「為替差益」と「為替差損」~

外貨預金では、円を米ドルなどの外貨に交換するときの為替レートと、外貨から円に戻すときの為替レートがいくらなのかによって、利益や損失が発生します。発生した利益は「為替差益」、損失は「為替差損」といいます。

円安になると為替差益が得られる

外貨預金では、円から米ドルなどの外貨に交換した後に円安になると、米ドルから円に戻すことで為替差益を得ることができます。次の表では、「1米ドル=130円」の時期に130万円を1万米ドルに換え、その後円安になり「1米ドル=150円」のタイミングで米ドルを円に戻すと、150万円を手にできることを示しています。この場合、20万円の為替差益が生じていることになります。

| 円から米ドルに交換 | 米ドルから円に交換 | 為替レートの変動による損益 | |

|---|---|---|---|

| 交換金額 | 130万円=1万米ドル | 1万米ドル=150万円 | 20万円の利益 (=為替差益) |

| 為替レート | 1米ドル=130円 | 1米ドル=150円 |

円高になると為替差損が発生する

反対に、外貨預金をしている間に円高に推移した場合、米ドルから円に交換する時に為替差損が発生します。例えば、次の表のとおり、「1米ドル=130円」の時期に130万円を1万米ドルに換えていた場合、円高に転じた「1米ドル=110円」のタイミングで米ドルから円に交換すると、110万円になってしまいます。この例の場合だと、20万円の為替差損が出たということになります。

| 円から米ドルに交換 | 米ドルから円に交換 | 為替レートの変動による損益 | |

|---|---|---|---|

| 交換金額 | 130万円=1万米ドル | 1万米ドル=110万円 | 20万円の損失 (=為替差損) |

| 為替レート | 1米ドル=130円 | 1米ドル=110円 |

最新の為替レートはこちらから

円安になったときの外貨預金の対処方法

先述のとおり、外貨預金をしていると円安になって利益が出ることもあれば、円高になって損が発生することもあります。そのような事実を知ると、「円安になったらすぐに外貨を円に換えてしまいたい」と慌ててしまう人がいます。ここでは円安になったときの対処方法を解説します。

外貨を円に戻すチャンス!

円安は利益が得られるチャンスです。外貨を円に換えれば利益が確定しますが、円に換えなければ、円高に転じたときに含み益が消えてしまいます。

一般的に、外貨を定期預金に預けている場合は、満期前に中途解約してしまうと、ペナルティが発生し、満期まで預けた場合に比べて受け取れる利息が減ってしまうことが多いです。円安時には、「中途解約のペナルティを負担してでも、急いで円に換えるか」「定期預金の満期まで待ってペナルティを回避するか」の選択肢に悩むことがあります。

このような悩みへの対処法としては、外貨定期預金をする場合、1ヵ月ものや3ヵ月ものなどの短期型の定期預金で預けるという手があります。満期後も同じように短期型の定期預金を選択し、短期型の定期預金を繋いでいくようにすれば、頻繁に金利を受け取ることができます。一般的に定期預金は、満期時に金利が受け取れるからです。

短期型の定期預金を繰り返し利用する手法で運用すれば、頻繁に満期が訪れます。ペナルティなしで円に換える機会をたくさん得られるということです。仮に中途解約をする場合も、短期型の定期預金の方が、長期型の定期預金を中途解約するよりもペナルティ負担が少なく済むのが一般的です。

たとえば、定期預金の中途解約のペナルティが「利息の放棄」である場合、1ヵ月定期預金なら放棄する利息は1ヵ月分だけですが、1年定期預金の場合は、1年分の利息を放棄しなければいけません。

| 期間 | 中途解約ペナルティ |

|---|---|

| 1ヵ月もの定期預金 | 1ヵ月分の利息 |

| 1年もの定期預金 | 1年分の利息 |

もちろん、「短期的な為替変動で一喜一憂しないと決めている」という人は、長期型の定期預金を選択しても全く問題ありません。もし、外貨定期預金の金利が下がってしまった場合でも、長期型の定期預金であれば、預入時の金利が満期まで続くという利点があるからです。

様子を見るのも手

外貨を円に戻しても特にそのお金を使う予定がない場合には、外貨で保有したまま「様子を見る」というのも1つの方法です。

これから為替レートがどう動くのかを当てるのは難しいものです。今すでに円安になっていても、これからさらに円安が進む可能性があります。もし円安がさらに進めば、得られる利益を大きくすることができます。

たとえ今よりも円高になってしまっても、外貨預金に預けている期間は、その分の利息を受け取ることができます。利息は外貨で受け取ることで、元本を増やしていくことができますし、円で受け取り収入とすることもできます。少し円安になったからといってすぐに円に換えて普通預金に入れても、ほとんど金利は付きません。円に換える際には、その後の運用方針も考えておく必要があります。

円高になったときの外貨預金の対処方法

外貨預金には為替リスクがあるため、円高で含み損を抱えてしまうことは多々あります。わかってはいても円高になると、慌てる気持ちが生じるものです。そのような時ほど冷静でいられるようにするための、為替リスクへの対処法を解説します。

基本は"待つ"!

外貨預金に預けて円高になってしまったときとは、外貨から円に戻すと損失が確定しまう状態です。損失を抑えるための対策として最もシンプルな方法は、円安になるまでを「待つ」ことでしょう。

外貨普通預金ならそのまま継続することもできますし、外貨定期預金は満期まで待つことで利息が受け取れます。先述のとおり、利息は外貨で受け取り元本に組み込んだり、円で受け取れたりすることもできます。

とはいえ、いつ円安になるかを予測するのは難しく、円安になることを待ち続ける場合でもそれが数ヵ月あるいは数年かかるかもしれません。場合によっては待っていたらさらに円高が進み、含み損が拡大してしまうこともあるでしょう。

したがって、円高に備える方法として大切なのは、「外貨預金は使い道の決まっていない、余裕のある資金を預けること」です。外貨預金を始める時に、使う時期が決まっているお金を預けることがそもそも望ましくありません。外貨預金は、将来うまく増えたら趣味や旅行などに使えたらいいなという気持ちで、余裕資金を預ける場所だと考えておきましょう。

外貨のまま使う

外貨預金に預けていたお金は、円に戻さずに、外貨のまま使うという方法もあります。「はじめから外貨として使うために預けていた」と考えれば、損益があまり気にならなくなるかもしれません。

銀行によっては、外貨預金を外貨のまま引き出せるカードを扱うところがあります。また、米ドル、ユーロなどの主要通貨であれば、一部日本の銀行の本店や大きな支店の窓口なら外貨のまま引き出せる場合もあります。日本国内でも外貨で買い物ができるお店がありますから、そうしたお店でお買い物を楽しむことができます。さらにこのほかにも、留学や海外赴任などで海外にいる家族などに、外貨を送金する方法もあります。

ただし、いずれの場合も注意したいのは手数料です。外貨引き出しや海外送金の際には手数料が高額となる場合もあるので、事前によくサービス内容、特に手数料などの費用については、充分に確認するようにしてください。

別の外貨建て商品を購入する

金融商品の中には、外貨で購入できるものもあります。具体的には、貯蓄タイプの外貨建て保険や、海外の株式や債券、投資信託などが挙げられます。

近年は外貨で運用できる商品の拡充が各金融機関で進んでいます。選択肢が増えてきているのは、運用をはじめる私たちにとってはうれしいことですね。

ただし、外貨で運用できる商品ラインナップは、金融機関によって大きく異なります。また商品性が難しいものも少なくありません。そのため、購入する商品が自分の投資目的に合っているのかどうかや、商品の仕組みやリスクをきちんと理解できるかどうかも重要な判断ポイントとなるでしょう。

まとめ

外貨投資では為替リスクを免れることはできません。今後の為替レートがどう動くかわからない点は外貨預金の難しいところですが、この記事で挙げたような外貨を外貨のままで活用するという可能性を考慮に入れておくと、為替レートの変動に一喜一憂せずに、外貨での運用を長期的に楽しむことができるのではないでしょうか。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設執筆者プロフィール

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。