年収500万円で住宅ローンはいくら借りられる?自己資金もしっかり確認

住宅ローンの利用を考えた時に「自分はどのくらいの金額を借りられるだろうか」と考えることがあると思います。住宅ローンの借入可能額は、申し込みする人の年収などで変わってきます。今回は、「年収500万円」を例に、住宅ローンの借入可能額を確認していきます。

また、住宅ローンを利用する時に自分で準備しておいたほうがいいお金(頭金・自己資金)についても解説していきます。

目次

住宅ローンの借入可能額はどうやって決まるのか?

金融機関は、住宅ローンの借入可能額を、年収に占める年間の返済額の割合である「返済比率」を元に計算するといわれています。これは、「収入に対する返済額の割合を使って、毎月の住宅ローンの返済額が多すぎて返せない」という事態を防ぐためです。

正確な借入可能額は、返済比率の他、購入物件の価値、年齢、勤続年数、就業形態、返済期間、など、様々な材料を元に決定されます。ここでは、年収と返済額の観点に絞って借入可能額を試算する方法について解説します。

なお、正確な借入可能額は、金融機関の審査で決定されるため、正確な金額を試算することはできません。自身で計算した借入可能額と審査結果にギャップがある可能性があるので十分認識しておきましょう。

年収別の住宅ローンの借入可能額

金融機関は、審査上の返済比率の基準値をあまり公表していません。先述のとおり、住宅ローン審査は、年収以外の要素も含めて総合的に行うので、返済比率を簡単に決定できないからだと思われます。

なお、住宅金融支援機構のフラット35は、年収400万円以上の方の場合、住宅ローン以外も含めた全ての借入額の返済比率が35%以下であることを条件としています。住宅ローンの返済額だけでなく、他のローン商品も考慮して決定されるので、カーローンなど他の借り入れがある方だと、住宅ローンの借入可能額が低くなってしまいます。

(参考)住宅金融支援機構 【フラット35】ご利用条件

また、金融機関が審査で返済比率を試算するときは、借入金利ではなく審査用の高めの金利を使うといわれています。金利が上がったときのことを想定して、保守的に判断するためです。

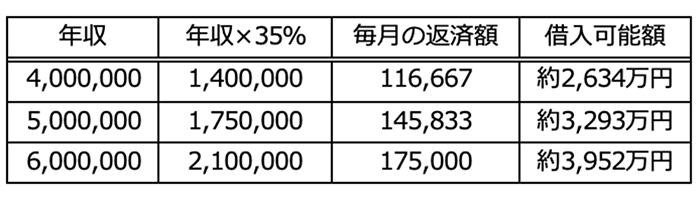

ここでは、年収別の住宅ローンの借入可能額を、以下の条件で計算してみます。返済比率は、フラット35を参考にし、金利は最近の一般的な住宅ローン金利よりも高い金利を審査用として任意に設定しています。

【前提条件】

- 返済期間:35年

- 返済比率:35%

- 審査用の金利:4%

- 住宅ローン以外の借り入れ:なし

- 返済方法:元利均等返済

(筆者計算)

計算の結果、年収が500万円であれば3,000万円以上の借り入れが可能だと思われます。一方で、返済期間が短くなってしまう方、返済の途中で老齢期を迎える方、住宅ローン以外の借り入れがある方は、上記の計算よりも借入可能額は低くなる可能性があります。

また、金融機関が返済比率をもっと低く設定している可能性もあるため、実際には審査をしてみるまで借入可能額の正確な金額はわかりません。

借入可能額の簡単な計算方法

借入可能額を個人が計算するのは簡単ではありません。おすすめは住宅ローンシミュレーションを使うことです。金融機関によっては、年収と借入期間を入力するだけで、おおよその借入可能額を計算してくれるツールが、ウェブサイトに掲載されています。

年収500万円の人はいくら貸してもらえる?

借入可能金額の目安は、金融機関のウェブサイトのシミュレーションから確認することが可能です。借りたい金額や、年数を入力すると、どのくらい借りられるのかがすぐに確認できます。また、返済可能額は同じ年収だったとして借入年数など他の条件が異なれば金額が変わる可能性があるため、注意しましょう。

一般的には、年数が長くなるほど借入可能額も大きくなります。

参考に、SBI新生銀行のシミュレーションでは、年収500万円の人がどのくらい借りられるのか見てみましょう。

| 借入年数 | 借入可能額 |

|---|---|

| 20年 | 2,600万円 |

| 25年 | 3,050万円 |

| 30年 | 3,450万円 |

| 35年 | 3,750万円 |

「借入年数を長くして多くの金額を借りるのか」「借入金額は少な目でなるべく早めに返済するのか」など、シミュレーションを活用して家族で話し合ってみましょう。

シミュレーションはこちら

返済比率ごとの年間返済額を確認する

年収500万円の方の返済比率ごとの年間返済額は以下のとおりです。

| 返済比率 | 年間返済額 |

|---|---|

| 25% | 125万円 |

| 30% | 150万円 |

| 35% | 175万円 |

住宅ローンシミュレーションで借入可能額を計算したら、その金額を借りた場合の、年間返済額をシミュレーションで出し、返済比率を計算してみましょう。借入可能額分めいっぱい借りた場合の負担を確認するためです。

自身が返済比率を25%程度で考えているのに、借入可能額の返済比率が35%程度なら、少し余裕があると認識できます。

また、上記表から返済比率が10%違うと、年間返済額は50万円も違うことがわかります。同じ年収でも、借入可能額は金融機関によって幅があります。借入可能額上限まで借りるのではなく、自分の生活資金のこともよく考えて、借入額を決めることが大切です。

借入期間の決め方

借入期間は、「できるだけ長く借りる」が1つの鉄則です。長めに借りたローンは、繰上返済によって短くできますが、返済期間の延長は原則できないからです。

ただし、返済期間が定年退職後まで続く予定になっている方は注意が必要です。多くの金融機関では、完済時年齢を80歳近くに設定しており、40代でも35年などの長期の住宅ローンが組めます。そのような長期のローンを組むと、定年退職以降も住宅ローンの返済が続いてしまうことになります。

退職金で繰上返済する手もありますが、そうすると老後資産が不足する可能性が生じてしまいます。

まずは、現役中に完済する予定で返済期間と借入額を計算し、その借入額のままで長い返済期間を選択するのがおすすめです。例えば、25年ローンの予定で無理なく返済できる借入額を計算し、実際には35年ローンを選ぶ、といった形です。

このように、保守的な借入額にすることで、審査に通りやすくなりますし、返済比率が低くなる分、支出が増加する時期に対応しやすくなります。また、返済に余裕がある時期には繰上返済を進めることで、期間を短縮することもできます。

35年ローンで借入可能額までめいっぱい借りると、収入が減少する時期に返済が苦しくなる可能性があることは覚えておきましょう。

借入金額を増やすためにできることとは?

借入可能額が思ったより少なかった方のために、借入額を増やす方法を解説します。ただし、借入額が増加するということはそれだけ、返済の負荷も重くなることを忘れてはいけません。

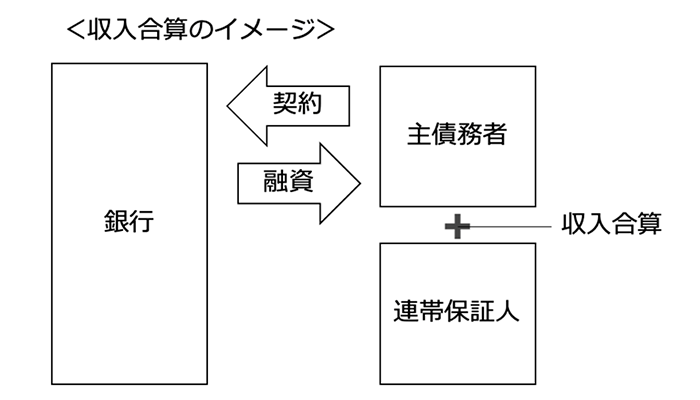

収入合算

収入合算は、主債務者に親族が連帯保証人で付き、2人の収入を合算して借入可能額を審査する方法です。主債務者単独で住宅ローンを組むよりも多くの金額を借りられます。連帯保証人は、主に配偶者がなります。連帯保証人には団体信用生命保険(団信)が適用されないため、別途生命保険の加入を検討する必要があります。

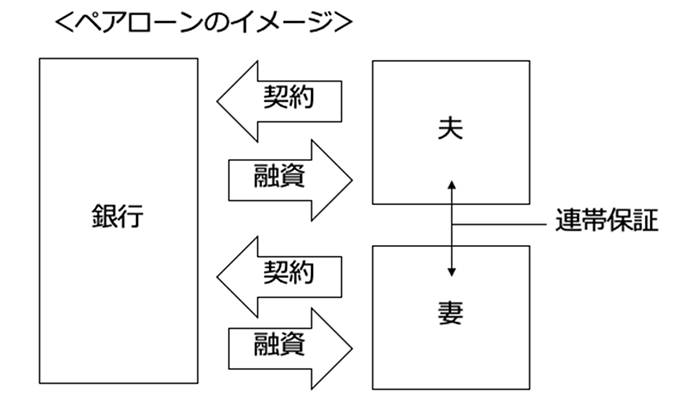

ペアローン

ペアローンは、同居親族が1つの物件に対し、それぞれ住宅ローンを組み、お互いが連帯保証人になる方法です。借入額は、物件の持分で分け合うのが一般的です。例えば、夫婦で物件の持分比率を5対5にするから、住宅ローンも同額ずつ組む、という方は多いです。住宅ローンが2本になるため、団信は1人1人に適用されます。夫婦で組むケースが一般的ですが、後述の親子ローンをペアローンで組む方もいます。

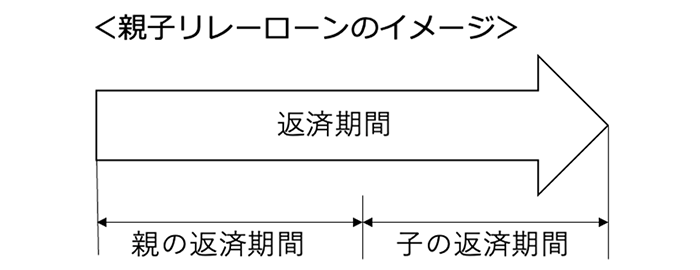

親子ローン

親子ローンは、親子で同居を考えている場合に有効です。前述のペアローンのタイプと、リレーローンのタイプがあります。リレーローンは、初めは親が返済し、一定の期間が経過すると子に返済義務がバトンタッチされる返済方式です。子の年齢を元に借入期間を設定できるため、親だけで借りると、返済期間が短くなってしまうケースに有効です。

自己資金についても話し合おう

先述したように、年収500万円の方が、返済比率が25%になるような借り入れを行えば、毎年の返済額は125万円程度になります。「本当にその金額を返すことができるのか」についてはよく検討しましょう。借入金額と同時に、「自己資金をいくら準備するのか」を考えることも重要です。

- 頭金を2割準備して毎月の返済額を減らす

- 借入額は増えてもいいが、手数料などだけは自己資金にする

例えば、上記のような内容を事前に検討します。住宅以外にかかりそうな資金(教育費、レジャー費、介護費等)とあわせて家族で話し合ってみましょう。

ちなみに、国土交通省の「令和3年度住宅市場動向調査」によると、分譲戸建住宅の購入者の自己資金比率は20.9%、分譲マンションの購入者の自己資金比率は39.1%という調査結果が出ています。つまり、3,000万円の住宅であれば分譲住宅で約627万円、分譲マンションで約1,173万円は自己資金ということです。

「こんなに多くの金額は準備できない」という人も中にはいるかもしれません。ただ、最近は「頭金ゼロでも可」という住宅ローンも多くあります。頭金の準備が難しい人は、このような住宅ローンを探してみましょう。

年収500万円でも無理のない借り入れを!

年収500万円あれば、3,000万円を超える金額を借入可能としている金融機関が多くありますが、その借入金額を借りて、毎月、継続的に返済できるか、過度の返済負担にならないかは事前に確認しておくようにしましょう。日本は先が見通しにくくなりつつあります。たとえ、現在の年収が500万円であっても、将来の収入が同じように維持できるかも分かりません。

自分が病気になったり、家族の介護が必要になったりするなどして仕事が継続できないような可能性は誰にでもあります。そのため、住宅ローンを申し込む前にはしっかりと返済計画を立てるように心がけましょう。

- 本稿の内容は2022年6月時点の情報に基づきます。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]