8大疾病保障付住宅ローンとは?病気に備える団体信用生命保険の仕組みを解説

住宅ローンの低金利化が進み、金利だけでは差別化できない状況になったことで、各金融機関は付帯サービスなどで差別化を図っています。

例えば、住宅ローンの利用時に加入する団体信用生命保険(以下、団信とします)に8大疾病保障の特約を付けることで保障内容を拡大できるようにしている金融機関も多くあります。

この記事では8大疾病保障特約付きの団信(以下、8大疾病保障団信)の商品性についてメリット・デメリットを含めて解説します。

そもそも団体信用生命保険(団信)とは?

団信とは、住宅ローンの債務者に万が一のことがあった際に、保険金により住宅ローンの残債が弁済される保険商品です。

一般的な団信は死亡と高度障害の保障が基本になっており、多くの金融機関では、債務者が死亡した場合でも残債を回収できるように、住宅ローン契約時の団信加入が義務になっています。

一般的に住宅ローンは世帯主(家計の収入をメインに担う方)が債務者となります。債務者の家族は、世帯主が他界したとしても、住宅ローンが団信によって全額返済されるため、自宅にそのまま住み続けることができます。また、多くの団信では「高度障害時」についても「死亡」と同様の保障を提供しています。高度障害とは、両目の視力や、手や足の機能が失われてしまっているような比較的重度の障害状態のことをいいます。保険会社の規定でどのような状態が重度障害なのかは定義付けられているので、説明書等を確認しておきましょう。

このように、団信は金融機関と債務者双方にとってメリットが大きい保険商品となっています。

一般的な団信は、金融機関が保険料を負担するため債務者の負担はないケースがほとんどです。

団信の加入の際には、「告知」という方法で過去の病歴や直近の健康診断の結果などを申告します。告知は、書面もしくはオンラインで完了することがほとんどです。

保障金額については、過去は1億円もしくは2億円までといった金額を設定している金融機関が一般的でした。ただ、昨今の不動産価格上昇もあり保障上限を3億円まで引き上げている金融機関も見られます。各金融機関のウェブサイトもしくは説明資料などで、団信の上限金額は確認しておきましょう。

8大疾病保障団信とは?

上記の「死亡」および「高度障害」の状態で住宅ローンの残債分の保険金が支払われる団信は「一般団信」といわれています。8大疾病保障団信は、一般団信に8大疾病罹患時の保障が付いた団信です。診断されただけで残債がなくなる保障や、治療による就業不能時に毎月の返済が免除される保障などが疾患ごとに定められています。

そもそも8大疾病とは?

8大疾病は一般的に「がん、急性心筋梗塞、脳卒中、糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎不全」を指します。保険会社によって定義が異なる可能性があるため、具体的には金融機関の説明資料を確認してください。

団信の8大疾病保障とは、これらの病気になった際に、残債の全額または一部が保険金として支払われる保障です。

ここで注意点があります。「8大疾病」というと、生活習慣病全般を広く保障しているようなイメージを持つ人がいますが、そういうわけではありません。たとえば、「急性心筋梗塞」は心疾患のごく一部です。「狭心症」や「心不全」は含まれません。

「脳卒中」は「脳梗塞」「くも膜下出血」「脳出血」を含むので1つの病名で複数の状態を指しますが、「脳血管疾患」すべてを網羅する言葉ではありません。

後述する「死因順位」に「心疾患」「脳血管疾患」という言葉が使われていますが、「8大疾病」が指す「急性心筋梗塞」「脳卒中」とは意味が異なるということになります。

その他、8大疾病の「肝硬変」は「肝疾患」の一部なので「肝炎」は含まれていませんし、同じく「慢性腎不全」も「腎疾患」の一部なので「尿管結石」などは含みません。

「8大疾病」という言葉の意味を拡大解釈せず、具体的にどのような疾患が保障の対象になるのかをしっかりと理解しておくことが大切です。

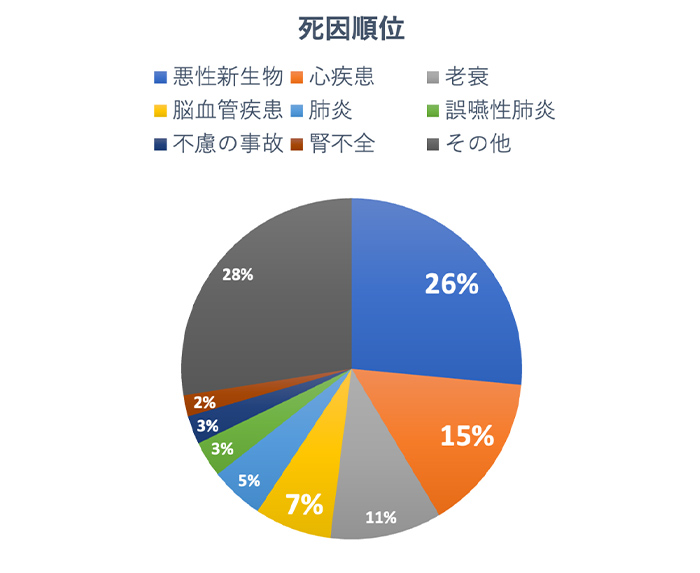

ガン・心疾患・脳血管疾患は日本人の死亡原因の約半数

下記は、厚生労働省の人口動態統計を基に作成した日本人の死因順位です。

(出典)厚生労働省 令和3年(2021年)人口動態統計(確定数)を基に筆者作成

「老衰」を除けば、死因のトップ3は、悪性新生物(がん)、心疾患、脳血管疾患が並び、この3つの死因は全体の約半分を占めています。また、腎不全も8番目に位置しており死因の順位としては低くないことがわかります。一般論として、年齢を重ねるごとに大病を患う可能性は高まっていくため、住宅ローンの返済が高齢時まで予定されている人にとっては、8大疾病保障は理にかなった商品だといえます。

離職・休職の収入減リスク

前項で死因の順位を見ましたが、8大疾病は早期に治療ができれば、十分に治る可能性があるといえます。しかし、治療後に後遺症が残り、今の仕事が続けられなくなるケースは想定しておいた方が良いでしょう。たとえば、喉にがんができてしまうと、治療後に声が出なくなってしまったり、また、脳梗塞(脳卒中の一部)では治療が数ヶ月に及ぶだけでなく、麻痺や言語障害、認知機能の障害といった後遺症が残ってしまったりしてしまう可能性があります。

会社員であれば、休業中に長期治療の際に、標準報酬月額の3分の2程度の給付金が一定期間受け取れる「傷病手当金」がありますし、後遺症が残った場合に、一定の障害状態の人が受け取れる「障害年金」もあります。しかし、収入が減少すれば住宅ローンの支払いによって家計が赤字になることも考えられます。

住宅ローンに8大疾病保障を付けておけば、一定の条件を満たすと住宅ローンの返済が保険金で免除されます。当該保障を検討する際には、治療中だけでなく治療後の状況も想定して判断することが大切です。

医療保険やがん保険では住宅ローンの返済は保障されない

医療保険やがん保険に加入している人の中には、「自分は民間の保険に加入しているから医療保障付きの団信は不要なのでは?」と考える人がいます。しかし、必ずしもそうとはいえません。医療保険やがん保険は、治療費を保障するためのものであり、住宅ローンの返済を保障するためのものではないからです。

そもそも、8大疾病保障団信と医療保険では、保険金額が異なります。8大疾病保障団信のがん診断時の保険金は、住宅ローンの残債分に設定されているのが一般的です。がんに罹患すると残債がなくなるということです。もし、住宅ローンの残債が3,000万円ある人であれば、がんと診断されると同時に3,000万円の保険金が受け取れることになります。

一方、医療保険やがん保険のがん診断時の保険金は、一般的に数十万円〜数百万円程度です。がん罹患時に100万円の保険金が受け取れるがん保険の保険料が仮に月額2,000円程度とした場合、3,000万円分の保険金を得るためには、月額6万円(2,000円の30倍)の保険料を支払う必要があります。

8大疾病保障の上乗せ金利が仮に年0.3%の場合、当該保障を付けることで増加する毎月の返済額は、返済期間35年、借入額3,000万円、元利均等返済のケースで約4,000円になります。

以下に、この項の解説内容を表にしました。

保険の目的と費用負担によって得られる保障内容を鑑みて、8大疾病保障団信に加入するかどうかを選択すると良いでしょう。

| 8大疾病保障団信 | 医療保険・がん保険 | |

|---|---|---|

| 保険の目的 | 治療中または治療後の住宅ローンの返済 | 治療費 |

| 保険金(がん罹患時の例) | 住宅ローン残高分 | 数十万円〜数百万円 |

| 保険料(団信の場合は増加する毎月の返済額) | 例:借り入れ金利に年0.3%上乗せ | 月1,000〜4,000円(年齢、健康状態、保障内容による) |

(出典)筆者作成

8大疾病保障・3大疾病保障・がん保障の違い

一般的に8大疾病保障とは、債務者が3大疾病{がん・急性心筋梗塞・脳卒中}または5つの重度慢性疾患{高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵(すい)炎}になり、入院治療などで就業不能となった場合の返済負担を保障するものです。指定の疾患に罹患した際や入院時に給付金が支払われる医療保険・がん保険的な特約が付いたものもあります。

3大疾病保障は、上記の3大疾病のみに絞った保障です。そして、がん保障は「がん」だけに保障対象の疾病を絞っています。なお、上記の各種疾病保障の「がん」には上皮内がんは含まれていないことが多いです。

これらの保障を選択する場合は、対象の疾病の数だけでなく保険金が支払われる事由も確認しておく必要があります。例えば、8大疾病のうち、「がん」の場合は診断確定で住宅ローンの残債すべてが保険金により完済される場合が多いです。しかし、残りの7つの疾病の場合は診断確定だけでなく一定期間の就業不能状態が保障の条件になっていたり、保険金が「残債分」ではなく、「毎月の返済額分」に設定されている場合があります。その場合でも就業不能状態が1年など、一定期間続いた際には住宅ローンの残債がなくなる保障が付いている商品もあります。

8大疾病のどれに罹患しても、診断確定で残債がなくなるわけではないので、良く商品説明書に目を通しましょう。

また、事故や病気の後遺症により要介護状態になった場合のケースに備え、介護保障保険付団信を取り扱っている金融機関もあります。

- 上記は内容一例です。詳細については各取り扱い金融機関のウェブサイト等でご確認ください。

8大疾病保障付住宅ローンのメリット

8大疾病保障付住宅ローンのメリットは、もし長期入院をするような病気になった場合に、住宅ローンの支払いの心配をせずに、治療に専念できることです。

最近は医療の進歩により、「がん」も治らない病気ではないという時代になりました。もし、「がん」になり住宅ローンが団信の保険金により完済されれば、家計の住宅費用はかなり軽くなります。余剰資金を治療費に充てたり、働き方を変えることもできるでしょう。

また近年共働き夫婦の増加や、不動産価格の上昇により夫婦でペアローンを利用する方も増えています。夫婦のどちらかが病気で働けなくなってしまうリスクに備えて、8大疾病保障付住宅ローンを利用する方もいます。

8大疾病保障付住宅ローンのデメリット

8大疾病保障付住宅ローンのデメリットは、金融機関によっては住宅ローン金利に0.3%程度の金利の上乗せがされることです。先ほど、年0.3%の上乗せ金利で、増加する毎月の返済額は、返済期間35年、借入額3,000万円、元利均等返済のケースで約4,000円と述べました。この4,000円を35年分計算すると約168万円になります。

これが、8大疾病保障部分に支払っている保険料相当額です。金利の上乗せなしで8大疾病保障団信を取り扱っている金融機関もあります。8大疾病保障団信は、金融機関によって商品性や費用が異なりますので、良く確認するようにしましょう。

また、年齢から考えるとローンを完済した後(一般的に60代以降)に病気になる可能性は高くなります。住宅ローンに8大疾病保障は付けず、上乗せ金利に支払うはずの資金を老後のための資産運用商品に振り向けたり、老後の治療費に備えるために終身型の医療保険等の加入を検討するという手もありますので、資金の利用目的は幅広い視野で考えましょう。

8大疾病保障付住宅ローンの注意点

8大疾病保障団信の注意点は以下のとおりです。

【団信の8大疾病保障の注意点】

- 上乗せ金利が必要になる場合がある

- 保障の免責期間がある

- 病歴によっては加入できない場合がある

- 年齢制限がある

1点目は先述のとおり、上乗せ金利によって返済額が増加してしまうことです。借入額が大きい人ほど毎月の返済額及び総返済額は増加します。必ず上乗せ金利がある場合とない場合のケースを、金融機関のウェブサイト上にある住宅ローンシミュレーションで計算しておきましょう。

2点目は保障の免責期間です。免責期間とは、保険金が支払われない期間です。一般的に、8大疾病保障やがん保障には融資実行日から3か月程度の免責期間があります。たとえば、1月に8大疾病保障付きの住宅ローンを借りて、2月にがんと診断された場合は、保険金は支払われないということです。

3点目は病歴によっては加入できない可能性があることです。特に1度がんに罹患してしまうと、がん保障が付いた団信には加入できないことが多いため、8大疾病保障団信の加入も難しいといえます。

4点目は年齢制限があることです。8大疾病保障団信の加入対象者は51歳未満に設定されていることが多くなっています。8大疾病保障団信は「健康で若い人」が対象だということです。

不測の事態に備えて、8大疾病保障団信を検討しよう

住宅ローンを組む前には多くの人が「無事に返済できるだろうか」という不安を持ちます。不安を解消するためには、しっかりと返済計画を立てることが大切です。そうすることで返済が滞る可能性はかなり下げることができます。しかし、大病という不測の事態によって、計画が崩れることは考えられます。8大疾病保障団信はそのような「想定外」から債務者を守ってくれることが期待できます。

- SBI新生銀行では一般団信(団体信用生命保険)・安心保障付団信(団体信用介護保障保険)・がん団信の取り扱いとなり、8大疾病保障・3大疾病保障の団信の取り扱いはございません(2022年12月30日現在)。

- 本稿の内容は2021年2月に作成し2022年12月に更新したものです。

- 新生銀行は2023年1月4日に行名を「SBI新生銀行」に変更しており、変更後の名称で記載しています。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]