住宅ローンの手数料はいくらかかる?費用もチェック

金利の確認だけで大丈夫?住宅ローンにはかかる費用がある!

各社の住宅ローンを比較するとき、多くの人がチェックするのが金利の違いです。たしかに、金利は総返済額に大きく影響するため、最も重要と言っても過言ではありません。しかし、住宅ローンは金利で比較するだけで大丈夫なのでしょうか?

実は、住宅ローンには利息の他にも手数料などの費用がかかります。

たとえば、住宅ローンを契約する際は、事務取扱手数料や保証料、諸費用などを支払わないといけません。そのため、「事務取扱手数料や諸費用がどのぐらいかかるか」は、住宅ローンを比較するときにしっかりと押さえておきたいポイントの一つです。

目次

事務取扱手数料の種類は大きく分けて2つ

住宅ローンの事務取扱手数料には、下記のとおり大きく分けて2種類があります。

【住宅ローンの事務取扱手数料】

- 定額型

- 定率型

定額型は、融資金額に関係なく事務取扱手数料が一定のタイプです。たとえば、定額型で事務取扱手数料が55,000円(税込)の場合であれば、借り入れ金額が1,000万円でも1億円でも事務取扱手数料は55,000円(税込)となります。事務取扱手数料が定額型の住宅ローンは、定率型の住宅ローンよりも金利がやや高い傾向があります。

定率型は、融資金額に一定の料率を乗じて事務取扱手数料の金額を計算するタイプです。手数料率は2.2%(税込)としている金融機関が多い傾向です。定率型は融資金額が高額な人ほど事務取扱手数料額が大きくなります。

定額型か定率型でどれほど経済的な負担が異なるのかを比較するために、3,000万円の住宅ローンを借りた場合の例を下記のとおり表にしました。

| 定額型 | 定率型 | |

|---|---|---|

| 借入金額 | 3,000万円 | |

| 返済期間 | 35年 | |

| 借入金利 | 年0.65% | 年0.42% |

| 事務取扱手数料(税込) | 55,000円 | 660,000円 |

| 支払利息 | 3,563,411円 | 2,272,590円 |

| 総支払い額 | 33,618,411円 | 32,932,590円 |

- 実際の借入時には抵当権設定登録免許税、印紙税、電子契約利用手数料、司法書士報酬、火災保険料等がかかります

(出典)2023年3月のSBI新生銀行の住宅ローン条件を参考に筆者作成

上記表はあくまでも一例です。この例では、事務取扱手数料の違いよりも、支払い利息の違いの方が大きくなっており、定率額が有利になっています。借り入れ金額が少なければ事務取扱手数料の差が縮まりますし、借入期間が短ければ支払利息の差はもっと小さくなります。

事務取扱手数料以外にかかる費用とは?

住宅ローンの手数料は、事務取扱手数料以外にも以下のような費用がかかる可能性もあります。

(下記は一例)

- 保証料

- 団体信用生命保険料

- 司法書士報酬

- 抵当権設定登録免許税

- 印紙税

抵当権設定登録免許税や印紙税は国に納める税金ですので、どの金融機関でも変わることはありません。ただし、電子契約ができる金融機関では印紙税が不要になります。登記を依頼する司法書士への報酬は、依頼する司法書士や手続き内容によって異なります。

上記に挙げた費用以外にも、金融機関を通じて火災保険や任意の地震保険に加入した場合はそちらも支払わないといけません。火災保険・地震保険は、金額を重視して安いところを探すのが良いでしょう。気を付けないといけないのは保証料です。こちらは、事務取扱手数料同様、金融機関によって設定されている金額が違います。なかには、保証会社を使わないため保証料が0円というところもあるのです。

また、団体信用生命保険料も無料にしている金融機関から有料の金融機関まであります。金利のチェックだけでは分からない部分ですので、しっかり確認しておきましょう。

住宅ローンの事務取扱手数料と保証料の違いは?

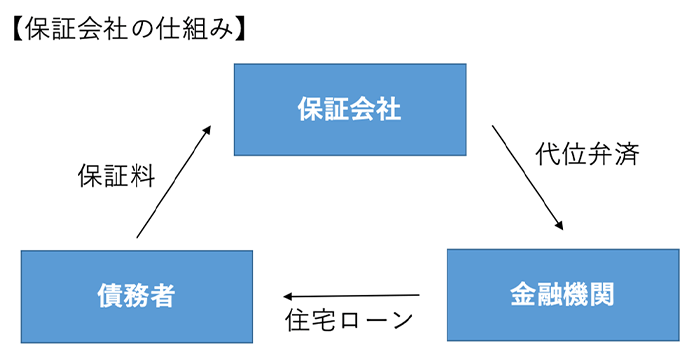

ここで前述した保証料について解説します。事務取扱手数料と保証料は、一見似ていますが性質は全く異なります。

事務取扱手数料は、銀行に住宅ローンの設定を依頼する手続きのために支払う手数料です。金融機関が住宅ローンを提供する際には、融資審査や契約書の作成、顧客とのやりとりなどが必要であり、それらの業務には人件費等の支出が伴います。そのため、多くの金融機関では、住宅ローンの設定の際に事務取扱手数料が必要となっています。

保証料は、保証会社を利用する際に支払う費用です。保証会社は、債務者の返済が滞った場合に、代わりに返済をしてくれます。これを代位弁済といいます。金融機関にとっては、貸したお金が返ってこない可能性を下げられる利点があります。一方、債務者は代位弁済が行われた後に、保証会社に立て替えてもらった資金を返済しなければいけません。債務が免れるわけではないということです。

筆者作成

保証料は、大きく分けて「金利に上乗せして支払うタイプ」と「一括で支払うタイプ」に分けられます。

保証料を金利に上乗せして支払うタイプ

保証料が金利に含まれるタイプは、保証会社なしのタイプや後述する保証料を一括で支払うタイプよりも金利が高い傾向があります。このタイプの場合、事務取扱手数料ありの金融機関となしの金融機関があります。金利に保証料が含まれるタイプは、繰上返済をしても保証料の返金はないのが一般的です。

保証料を一括で支払うタイプ

保証料を一括で支払うタイプは、保証料が金利に含まれるタイプより金利が低い傾向があります。保証料は同じ金融機関でも、審査結果によって個々に異なります。一般的に、35年ローンで1,000万円借りた場合の保証料は20万円前後が目安ですが、この金額の数倍の保証料が提示されるケースもあります。保証料を一括で支払うタイプの場合、繰上返済をすると一部の保証料が返金されます。

SBI新生銀行では、保証料は原則として0円です。ただし、審査結果によっては全国保証株式会社の保証を付すことをご提案する場合があります。その場合の保証料は、全国保証株式会社よる審査結果により一律ではございません。

住宅ローンの事務取扱手数料はいつ払うの?

住宅ローンの事務取扱手数料は、ローン実行時に一括で支払うのが一般的です。ただ、最近は住宅ローンに事務取扱手数料を含めて借りられる金融機関を多く見受けます。このような金融機関を利用すれば、ほとんど頭金を準備しなくても住宅ローンを借りられるということです。

住宅ローンの事務取扱手数料を抑えるためのポイント

住宅ローンの事務取扱手数料を抑えるためのポイントは、以下の2点が挙げられます。

- 定額型の住宅ローンを選ぶ

- 定率型の場合は借入額を少なくする

1点目は、定額型を選ぶという方法です。先述の【定額型と定率型の比較】の表の作成で参考にしたSBI新生銀行の定額型の事務取扱手数料は、55,000円(税込)が基本になっており、オプションが付加された110,000円(税込)または165,000円(税込)といったプランもあります。金額に応じて事務取扱手数料が高くなってしまう定率型と比較すると、定額型の事務取扱手数料はかなり低めだといえます。ただ、定額型でも事務取扱手数料が数十万円に設定されている金融機関もあるので、「定額型だから必ず安い」というわけではないことに注意が必要です。

2点目は、定率型を選ぶ場合に借入額を少なくするという方法です。安めの物件を探す、または頭金を多めに入れることで借入額は下げられます。事務取扱手数料が2.2%(税込)の場合の事務取扱手数料額は、借入額3,000万円で66万円、借入額2,000万円で44万円です。さらに、借入金額が小さいほど支払い利息も削減できていることになります。

| 借入額 | 定額型事務取扱手数料 (税込) |

定率型事務取扱手数料 (税込) |

|---|---|---|

| 3,000万円 | 55,000円 110,000円 165,000円 ※選択プランによる |

660,000円 |

| 2,000万円 | 55,000円 110,000円 165,000円 ※選択プランによる |

440,000円 |

(出典)SBI新生銀行の住宅ローン借り入れ条件を参考に筆者作成

まずはシミュレーションを!店頭での相談もおすすめ!

金利以外にも必要な費用をチェックすることが重要でも、どのようにして確認すればいいのか分からない人も多いと思います。もし、ある程度具体的な金額を知りたいなら、金融機関のサイトで提供している住宅ローンシミュレーションで計算してみてはいかがでしょうか。

シミュレーションでは借入予定金額・期間を入力し、金利を選択すると毎月・ボーナス月の返済額、そして事務取扱手数料や諸費用も算出できます。ただし、シミュレーションで算出できるのは、あくまで参考額です。より詳しい内容を知りたいときは、金融機関の店頭相談またはオンライン相談を利用するのもよいでしょう。

インターネットで住宅ローンを申し込める時代になりましたが、金融機関の相談サービスには一定の価値があります。

- 本稿の内容は2019年11月に作成し2023年3月に更新したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]