固定金利の住宅ローンは今後どうなる?どんな人に向いている?

更新日:2023年11月

住宅ローン金利には主に「固定金利」と「変動金利」の2種類が存在します。

住宅ローンの金利タイプは、自身のライフスタイルやリスク許容度を考慮して選ぶことが重要です。

固定金利には、金利が一定期間変わらないため、返済額が安定するという特徴があります。一方で、変動金利と比べて金利が高い傾向がある、という弱点もあります。

本記事では、「固定金利型の住宅ローンがどのような特徴を持ち、どういった人々にふさわしいのか」について、注意すべき点も含めて詳しく説明します。

目次

固定金利とは、どんな金利?変動金利との違いは?

住宅ローンの固定金利とは、数年、数十年、もしくは全期間など、あらかじめ定められた一定期間の住宅ローン金利が変わらない金利タイプです。

変動金利は一般的には半年ごとに金利の見直しが行われ、見直しのときの市場金利によって借入金利が変わる可能性があります。固定金利の場合、金利が固定されている期間中であれば、市場金利がどのように動いても住宅ローンに適用される金利は変わりません。この点が固定金利の特徴です。

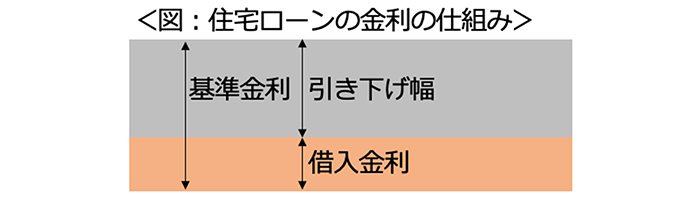

住宅ローン金利の決まり方

固定金利と変動金利のどちらが自身に合っているのかを考える際には、住宅ローン金利がどのように決まっていくのかを知っておく必要があります。住宅ローンの借入金利は一般的に、以下の計算式で決まります。

基準金利−引き下げ幅=借入金利

それぞれの言葉の意味を解説します。

基準金利

基準金利は、住宅ローンの基礎となる金利です。固定金利は一定期間、基準金利が固定されている金利タイプです。変動金利は、返済期間中に基準金利が変動する可能性がある金利タイプです。

固定金利の基準金利は、一般的に長期プライムレートの影響を受けます。ただ、住宅ローンのお借り入れ後に長期プライムレートが変動しても、金利を固定している期間中は、基準金利の見直しは行われません。

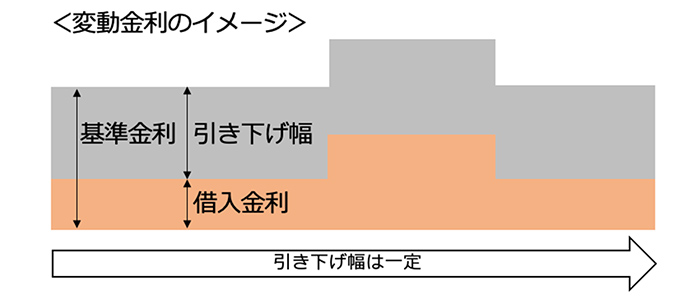

変動金利の基準金利は、一般的に短期プライムレートに影響を受けます。変動金利の場合は、住宅ローンのお借り入れ後に短期プライムレートが変動すると、半年ごとの金利見直し時に基準金利も変動します。

長期プライムレートは債券市場の影響を受けます。短期プライムレートは国内の短期金利の情勢によって変化します。つまり、基準金利は、金融機関の判断だけでなく様々な外部要因の影響を受けながら決定される金利ということになります。

- プライムレート:主な目的は銀行が大手企業向けに融資する際の指標。

引き下げ幅

「引き下げ幅」は、その名のとおり、基準金利から引き下げる幅のことです。引き下げ幅は、各金融機関が独自に決定します。この点が外部の影響を受ける基準金利と異なる点です。

近年、競争原理によって、引き下げ幅を大きく取る金融機関が多くみられます。

全期間変動金利のタイプの住宅ローンは、基準金利の変動リスクはあるものの、引き下げ幅は一定に保たれている商品が多い傾向があります。

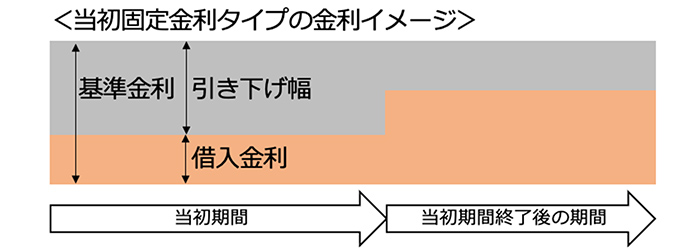

一方で、固定金利の住宅ローンのうち、「当初固定金利タイプ」と呼ばれる途中で引き下げ幅が変わるタイプの商品は、借入金利も返済途中で変化する点に注意が必要です。

借入金利

借入金利は、実際に住宅ローンの借り手が負担する金利です。先述の計算式の通り、基準金利から引き下げ幅を引くことで求められます。

住宅ローンの返済中に金利が上がった際には、その原因は基準金利が上がった場合、引き下げ幅が下がった場合、もしくはその両方が考えられます。

固定金利はどうなる?金利は上昇傾向?

本記事執筆時点(2023年10月)では、住宅ローンの固定金利は上昇傾向にあります。長期プライムレートに影響するといわれている「債券市場の金利」が上昇したことで、基準金利が上がっていることが原因だと考えられます。

下記は住宅金融支援機構が提供している長期固定金利型の住宅ローン【フラット35】の金利と10年もの国債の金利を並列したものです。

(出典)

【フラット35】金利:住宅金融支援機構 【フラット35】借入金利の推移のうち、最低金利を使用し筆者作成

10年物国債金利:財務省国債金利情報を基に筆者作成

国債の金利が上昇した際に、【フラット35】の金利も上昇していることがわかります。同じ現象は民間金融機関の固定金利タイプの住宅ローンにもみられています。

多少金利が上がったとはいえ、固定金利の住宅ローンには「金利が固定されるという安全性」があることも事実です。次の項から固定金利に向いている人はどのような人なのかについて解説します。

固定金利に向く人はこんな人!

固定金利に向いているのは、例えば以下のような人です。

-

今後金利が上昇すると思う人

固定金利は、金利が固定されている期間中であれば、変動金利のように金利見直しがありません。そのため、近い将来金利が上昇すると思う人は、固定金利を選ぶと良いでしょう。

-

金利を確認するのが大変だと思う人

変動金利の金利見直しタイミングで新しい住宅ローン金利を確認するのが大変だと感じたり、面倒に感じることがあります。そのような人は、金利が変わらない固定金利がおすすめです。固定金利を選択することで、一定期間は金利のチェックをしなくても済むようになります。

-

今後、返済額の上昇が許容できない人

住宅ローンの返済は家計における支出の多くを占めます。住宅ローン以外にも、子供の養育費など数年~十数年に渡って続く支出があります。「今の収入水準と今後の支出の増加の可能性を鑑みて、住宅ローンの返済額が上昇すると家計が赤字になってしまう」という予測をお持ちの人には、固定金利が向いています。

変動金利についても知っておこう!

変動金利は固定金利と異なり、一般的に半年に1回程度金利の見直しがあります。

金利が上昇することによる返済額の増加の可能性はありますが、借入金利が固定金利よりも低く設定されているという魅力があります。

変動金利の引き下げ幅は、一般的に全期間一定ですが、短期プライムレートの変動によって基準金利は変動する可能性があります。短期プライムレートが上昇すれば、借入金利も上昇し、毎月の返済額が増加してしまう可能性があるということです。

変動金利を選択する場合は、金利動向に目を配っておくことが大切です。

- 短期プライムレートに連動せず、独自に金利を決める金融機関もあります。

変動金利が向いているのは、例えば以下のような人です。

-

今後、金利が変わらない、もしくは下がると考える人

変動金利は、半年に1回程度見直しがあります。景気や物価の影響によっては、金利が上がってしまう可能性があります。

ゆえに、金利は「上がらない」もしくは「下落する」と考えている人に向いているといえるでしょう。

-

金利の上昇に対応できる人

住宅ローンの変動金利が上昇すると、毎月の返済額も増えることになります。変動金利を選ぶのは、返済額が増えても対応できるかどうかを判断してからにしましょう。

以下は3,000万円を35年間、変動金利で借りた場合の返済例です。11年目に金利が年1.5%上昇したと仮定した場合、毎月の返済額がどう変わるのかを確認してください。【前提条件】

借入額:3,000万円

借入期間:35年

返済方法:元利均等返済

金利:1~10年目 年0.5%、11年目~35年目 年2.0%返済期間 1~10年目 11~35年目 借入金利 年0.5% 年2.0% 毎月返済額 77,875円 93,066円 (筆者作成)

上記の例では金利が1.5%上昇することで、毎月の返済額が約15,000円も上昇しました。もし、借入額が6,000万円だったら、毎月の返済額の増加額は約30,000円ということになります。

これだけの支出の増加が起きると、資産形成のペースが鈍化するばかりでなく、家計が赤字になってしまう可能性もあります。

変動金利を選択する場合は、金利上昇リスクを鑑みた上で借入額を決めるようにしましょう。

変動金利についてはこちらもご覧ください。

金利の上昇による返済額の変化についてはこちらもご覧ください。

固定金利の種類を確認しておこう

変動金利について確認したところで、固定金利の話に戻ります。固定金利には、2つの種類があります。それぞれを確認していきましょう。

-

当初固定金利タイプ

金利見直しまでの年数(金利を固定する年数)が1~20年程度の固定金利です。一般的に金利期間終了後は、自動的に変動金利に変更されます。

なお、改めて固定金利を選びなおすことも可能です。いずれにせよ、当初借入金利適用期間の終了時点での住宅ローンの基準金利を元に金利が決定されます。もし、その時点で基準金利が上昇していたら、借入金利は上昇してしまいます。また、基準金利が変わっていない場合でも、当初借入金利適用期間の終了後は、一般的に引き下げ幅が縮小するため、借入金利が上昇する傾向があります。当初借入金利適用期間は、比較的優遇されている特別な引き下げ幅が適用されているからです。

-

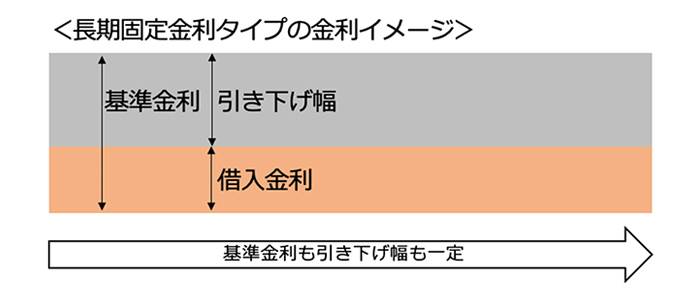

長期固定金利タイプ

住宅ローン契約時から完済時まで一定の金利で返済をします。基準金利も引き下げ幅も全期間固定である代わりに、変動金利や、当初固定金利タイプの当初借入金利適用期間よりも引き下げ幅が小さい傾向があります。

一般的に住宅ローンの金利は、金利を固定する期間の長さに比例しますので、「変動金利タイプ→当初固定金利タイプ→長期固定金利タイプ」の順に高くなっていきます。

固定金利は返済金額が一定のため、返済計画や貯蓄計画が立てやすいという点が特徴です。金利が一切変わらないため、「見直しが面倒」「一定金額を返済し続けたい」という人に向いています。

固定金利を選ぶ際の注意点

固定金利タイプは、変動金利タイプと比較してリスクが低いと思われがちです。ただ、注意点もあります。

当初固定金利タイプの注意点

当初固定金利タイプは、当初借入金利適用期間が終了したら自動的に変動金利に変更されるのが一般的です。変動金利に移行後は、基準金利が変わっていないという前提であれば、最初から変動金利を選んだ場合よりも借入金利は高くなります。引き下げ幅は、全期間が変動金利のタイプより小さくなるからです。

当初借入金利適用期間が3年や5年などの短いタイプを選択した場合、変動金利に移行後の引き下げ幅が、全期間が変動金利のタイプと比較して、どの程度異なるのかを確認しておきましょう。

ちなみに、SBI新生銀行の場合は、当初固定金利適用期間終了後は、変動金利(半年型)タイプに変更になります。

長期固定金利タイプの注意点

長期固定金利タイプを選択しておけば、完済時まで金利の見直しはありません。

ただ、長期固定金利タイプは、変動金利タイプだけでなく、当初固定金利タイプよりも借入当初の金利が高いプランになっていることには注意が必要です。

結局のところ、変動金利の借入金利が上がらなければ、長期固定金利タイプは不利な返済プランになってしまうということが一般的です。

一般的に、金融機関は固定金利から変動金利への変更は受け付けていません。「やっぱり金利の低い変動金利にすればよかった」という後悔をしてしまうことのないように、各プランの金利をよく見ておくことが大切です。

長期固定金利タイプを選択した際には、「金利が固定される」という安全性と引き換えに、変動金利と比較して金利が高い、金利プランの変更の自由度を失う、というデメリットが生じることは覚えておきましょう。

なお、当初固定金利タイプの固定金利期間中も、金利タイプは変更できないのが一般的です。

固定金利で返済中の人が、すぐに金利プランを変更したい場合は、他の金融機関の住宅ローンに借り換えをする必要があるということです。

住宅ローン契約時にかかる費用にも要注意!

金利が低い住宅ローンを見つけても、安易に契約に踏み切らないようにしてください。

住宅ローンの契約には様々な諸費用がかかるため、その金額についてしっかりとチェックしてから契約に進むことが大切です。

住宅ローン契約時にかかる諸費用には、次のようなものがあります。

| 費用の種類 | 備考 |

|---|---|

| 事務取扱手数料 |

|

| 保証料・保証事務取扱手数料 |

|

| 団体信用生命保険料 |

|

| 火災保険料 |

|

| 抵当権設定登録免許税・司法書士報酬 |

|

| 印紙税 |

|

上記で注意しておきたいのが、「事務取扱手数料」「保証料・保証事務取扱手数料」「団体信用生命保険料」の3つです。

事務取扱手数料は金融機関ごとに決められているため、各金融機関を比較する際に必ず見ておきたい部分です。SBI新生銀行では、以下のようになっています。

| 定額型 | 5万5,000円(税込み)~ |

|---|---|

| 定率型 | 借入金額の2.2%(税込み) |

定率型は「変動金利(変動フォーカス)」を選択したときのみ利用可能です。

また、「保証料・保証事務取扱手数料」「団体信用生命保険料」は金融機関によっては無料としているところもあります。SBI新生銀行でも無料です。

住宅ローンの返済額の計算や金利以外に注意しておきたい点についてはこちらもご覧ください。

住宅ローン契約前に確認しておきたいこと

住宅ローン契約前は、諸費用だけでなく以下の点についてもぜひ確認してください。

-

繰上返済について

将来、家計に余裕ができたら、繰上返済をしたい人もいるでしょう。金融機関ごとに繰上返済の条件などが異なるため気をつけてください。以下の点を確認しましょう。

-

返済はいくらからできるか

いきなりたくさんの金額を繰上返済にまわすと、後々家計に影響が出る可能性があります。そのため、無理のない金額を少しずつ返済していくことを考えましょう。

なお、SBI新生銀行では1円から繰上返済が可能です。またあらかじめ指定された円普通預金残高が1万円以上上回ったら、その1万円を含めて指定残高を上回った金額について、自動的に毎日繰上返済される「自動繰上返済(スマート返済)」というシステムもあります。なるべく、住宅ローン完済を早めたいという人におすすめです。 -

手数料

繰上返済手数料がかかる金融機関もあります。また、無料でも「インターネット手続きの時のみ無料」などの条件が付く場合もあるため注意してください。SBI新生銀行では、繰上返済手数料は無料です。

-

「期間短縮型」か「返済額軽減型」か

繰上返済をする場合、以下の2つから選択できる場合があります。

- 期間短縮型:毎月の返済額は変わらず、返済期間が短縮される

- 返済額軽減型:毎月の返済額は減るが、返済期間は変わらない

繰上返済を行う予定の場合は、どちらが選択できるのか確認しましょう。返済期間を短縮させるタイプのほうが元金を減らすことができるため、利息軽減には有効です。SBI新生銀行では「期間短縮型」のみ取り扱いとなります。

-

金利の優遇があるか

金融機関のホームページで紹介している住宅ローン金利より、金利を下げる手段があるかも確認しておきましょう。

例えば、SBI新生銀行では以下の条件を全て満たした場合、住宅ローン借入金利が年0.05%優遇されます。- 自己資金10%以上

※借入金額が購入する物件の購入費用(諸費用除く)の合計額に対し90%以内 - 新規で住宅を購入する場合

- 当初固定金利タイプ、長期固定金利タイプを選択

- 自己資金10%以上

くわしくはこちらをご確認ください。

既に当初固定金利タイプで住宅ローンを借りている方が取れる手段

低金利と金利が固定されている、というメリットに魅力を感じて「すでに当初固定金利タイプで住宅ローンを借りている」という方もいると思います。そのような方の中には「当初借入金利適用期間が終了し、金利が上がってしまう前に対策を取りたい」という方もいると思います。そのような方が取れる手段として、「繰上返済」と「借り換え」があります。

当初借入金利適用期間が長い方には期間短縮型の繰上返済がおすすめ

先述のとおり、繰上返済には「期間短縮型」と「返済額軽減型」の2種類あります。

例えば、当初借入金利適用期間が20年、返済期間が30年ないしは35年といった条件の住宅ローンを借りている方には、期間短縮型の繰上返済が有効です。返済期間を20年まで短くしてしまえば、借入金利が低い当初借入金利適用期間のみで返済を終えることができます。「引き下げ幅が縮小されることで借入金利が上がってしまう期間」をいかに短くするか、という観点で対策を考えてみましょう。

また、金利が上昇するタイミングで、返済額軽減型の繰上返済を行うのも有効です。毎月の返済額が抑えられるからです。

繰上返済を利用する場合は、手持ちの金融資産を使ってしまうことになるので、資金計画をしっかり立てた上で判断をする必要があります。

当初借入金利適用期間が短い方には借り換えがおすすめ

当初借入金利適用期間が5年程度のように短い場合で、借入期間が30年ないしは35年といったように長い場合は、全期間金利が下がる別の住宅ローンに借り換えをするのが有効です。

例えば、当初借入金利適用期間が5年の35年ローンを借りている方が、5年が過ぎる間際に借り換えを行えば、残りの30年は借り換え後の金利が適用されます。

ただし、借り換えを検討する際には以下の3点を押さえておく必要があります。

- 借り換えには司法書士費用、事務取扱手数料などの諸費用がかかる

- 固定金利から変動金利に借り換える場合は、金利変動リスクが付加される

- 団体信用生命保険(団信)の保障内容が変更になる可能性がある

上記3点の中でも、1の費用については明らかなデメリットです。ただ、2については、借り換え前のままでも変動金利に移行する予定であれば、特にリスクが増加するわけではありません。団信については、借り換え時にガン団信や介護保障付団信などを選択することでより良くなることもあります。

詳しくは、住宅ローンの相談業務を行なっている金融機関の担当者に相談をすることをおすすめします。

住宅ローンを組む前にキャッシュフロー表を作りましょう

住宅ローンを選ぶ際には、キャッシュフロー表を作っておきましょう。

キャッシュフロー表とは、収入と支出、そして資産額が時系列に記載された将来の年表です。

お金の動きの他に、入力する項目として「ライフイベント」があります。

ライフイベントとは、「子供の大学入学」「家のリフォーム」といったような大きな支出の予定のことをいいます。

住宅ローンは、キャッシュフロー表上では、住宅費用として支出の項目に記載します。そのため、返済額が大きくなりすぎ、家計が赤字になるケースを未然に確認することができます。

また、将来に必要な資産額が見えるため、資産形成の計画が立てやすくなります。

キャッシュフロー表を作成した際には以下のポイントを確認しておきましょう。

<キャッシュフロー表を作成した際に見ておくべきポイント>

- 子供の教育費用が大きくなる時期に家計は耐えられるか

- 定年退職等で収入が下がる時期に住宅ローンを完済しているか

1点目の子供の教育費用がかかる時期は、要注意です。たとえば中学校から私立に通うケースの場合、小学生の時期から塾代がかかりはじめます。中学校だけでなく、高校、大学も私立の場合は、教育費用がかかる時期が長期間続くということになります。

2点目の定年退職で収入が下がる時期も注意が必要です。35年ローンなどの長期型のローンを組むと年金暮らしの時期までローンが続く場合があります。老後の生活を安定させるためにも、住宅ローンは定年退職までに完済しておく計画にしましょう。

住宅ローンを組む際には、「現時点の収入で支払いに問題がないか」という視点ばかりで考えてしまいがちです。将来においても問題がないか、という視点は持っておくようにしましょう。

まとめ

住宅ローンの選択は、変動金利派の方と固定金利派の方に分かれます。借入当初の金利の低さにこだわる方や金利上昇の可能性は低いと考える方は変動金利を選択します。一方で、返済金額が上がらないことへの安心を優先する方は固定金利を選択します。

当初固定金利タイプは、緻密なライフプランを立て、返済計画に合致する場合は有効です。しかし、「固定金利の割に金利が低い」という目先の低金利だけで判断してしまうと、借入金利上昇による返済額の増加に慌てることになってしまう可能性があります。各金利タイプの詳細を金融機関の担当者からよく聞いた上で、住宅ローンの選択をすることをおすすめします。

記事のおさらい

固定金利とはどんな金利?

固定金利とは、数年、数十年、もしくは全期間など、一定の期間は住宅ローン金利が変わらない金利タイプです。

固定金利に向く人は?

- 今後金利が上昇すると思う人

- 金利を確認するのが大変だと思う人

- 今後、教育費等で支出が続く予定があり、返済額を一定にしたい人

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]