元利均等返済とは?元金均等返済の違いやメリット・デメリットを徹底比較

住宅ローンの返済方法に、「元利均等返済」と「元金均等返済」があります。この記事では、2つの返済方法の違いについて比較し、どちらを選ぶべきか悩んでいる方のための記事を解説しています。

候補にしている住宅ローンが「元利均等返済」と「元金均等返済」に対応しているようであれば、この2つの返済方法のメリットとデメリットについて比較しておくようにしましょう。それでは、住宅ローンの元利均等返済・元金均等返済について解説していきます。

目次

元利均等返済とは?元金均等返済とは?

「元利均等返済」と「元金均等返済」の主な特徴は以下の通りです。

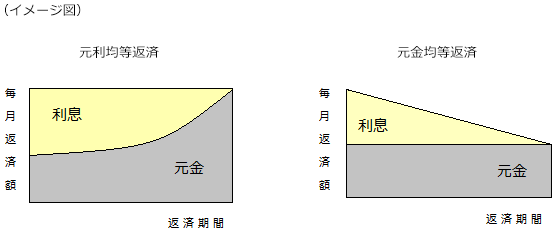

元利均等返済

- 返済額は毎月一定

- 毎月同じ返済額の中で元金と利息の割合が変化する

- 同じ返済期間の場合、総返済額は元金均等返済よりも多くなる

元金均等返済

- 元金の返済額は毎月一定

- 元金を元に利息が計算されるため、ローン初期の返済額は高いが徐々に減ってくる

- 同じ返済期間の場合、総返済額は元利均等返済よりも少なくなる

元利均等返済とは?

元利均等返済は、毎月の返済額が一定になる返済方法です。返済当初は、毎月の返済額に占める利息の割合が大きくなっています。そのため、返済期間の前半は、残債の減少が緩やかになっています。一方で、返済期間の最終段階では、返済金額に占める元金の割合が大きくなっていきます。毎月の返済金額が一定とはいえ、変動金利で借りている方の借入金利が上昇した場合や、固定金利選択型の当初固定金利期間が終了したことに伴い金利が上昇した場合には、毎月の返済額が上昇します。

元金均等返済とは?

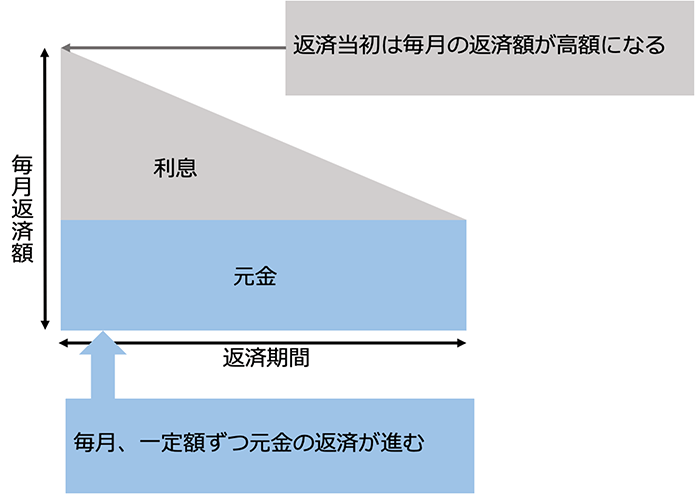

元金均等返済とは、住宅ローン返済の初めから完済まで毎月の返済額に占める「元金の返済額が一定」という返済方法です。利息部分はローン残高を元に計算するため、ローン残高が多い初期のほうが高くなり、ローン返済終盤になると少なくなります。そのため、毎月の返済額もローン初期は高くなり、徐々に減っていくことが特徴です。

元利均等返済と元金均等返済のメリットとデメリット

元利均等返済と元金均等返済のメリット・デメリットを見ていきましょう。

返済計画が立てやすい?元利均等返済のメリット

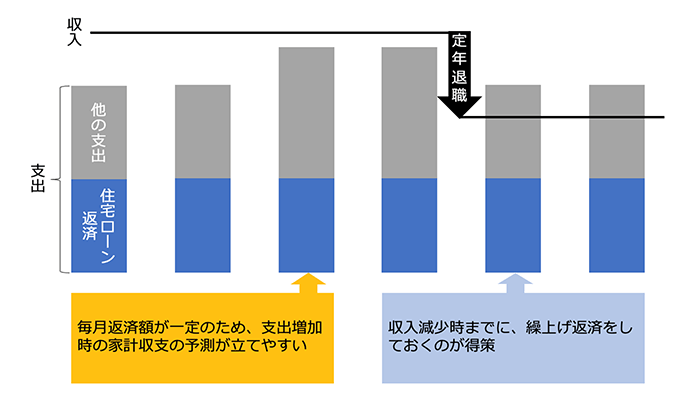

元利均等返済のメリットは、毎月の返済額が一定であるため、返済計画が立てやすい点です。

キャッシュフロー表を作ることが容易になるため、子供の大学進学などの多額な支出が発生する時期に住宅ローンの返済に無理が生じないかの確認を、簡単にすることができます。また、住宅ローン支出が固定されるため、緊急時資金や、資産形成に必要な貯蓄用の資金を確保しやすくなります。

総返済額は大きい?元利均等返済のデメリット

元利均等返済のデメリットは、総返済額が元金均等返済と比較して大きくなってしまう点です。また、毎月の返済額が一定であることがむしろデメリットになることもあります。定年退職後の老後生活の時期まで返済が続く計画の場合は、年金暮らしになると同時に家計に占める返済負担の割合が大きくなってしまいます。高齢時の再雇用などで収入が減少した際にも同じことがいえます。

元利均等返済を選択した際には、期間短縮型の繰上げ返済を行うことで、収入が減少する時期までに完済をしておくことが有効です。

総返済額が少ない?元金均等返済のメリット

元金均等返済の大きなメリットは、同じ返済期間を設定した場合、総返済額が元利均等返済に比べて少なくなる点です。利息部分は、ローン残高を元に計算されるため、最初は毎月の返済負担は大きくなりますが、ローン返済が続くにつれて徐々に減っていきます。また、元金は毎月均等に返済されるため、ローン残金の減り方も元利均等返済よりも早いのが特徴です。

元金均等返済は、「住宅ローン返済開始時の返済額が高くても構わないが、毎月の返済額が年月を追うごとに減っていくほうがいい」と考える人に向いている返済方法といえるでしょう。

ローン開始時期の返済額が高い?元金均等返済のデメリット

元金均等返済は、総返済額が元利均等返済よりも少なくなることが大きなメリットです。しかし、ローン開始直後の毎月の返済額が非常に高くなるデメリットもあります。毎月の返済額が高くなるということは、それに準じた返済能力が必要です。しかし、住宅ローン審査の際に一定の年収がない場合は、元金均等返済を選択できない可能性もあります。

住宅ローン初期の返済金額を返せないと金融機関から判断されると、審査に通らなかったり、借入金額を減らされたりする可能性も出てくるでしょう。そのため、元金均等返済を選ぶ場合は、「ローン初期の返済金額がどのくらいになるか」「自分の収入でも借り入れに問題ないか」を事前に金融機関に相談することをおすすめします。

元利均等返済と元金均等返済の返済額比較

ここで、同条件で住宅ローンを借りた場合の、元利均等返済と元金均等返済の毎月返済額を比較してみます。

【元利均等返済と元金均等返済の毎月返済額の比較】

条件:借入額3,000万円、金利1%、借入期間30年

| 元利均等返済の場合 | 元金均等返済の場合 | |

|---|---|---|

| 初回返済額 | 96,491円 | 108,333円 |

| 10年後返済額 | 96,491円 | 99,999円 |

| 20年後返済額 | 96,491円 | 91,667円 |

| 最終日返済額 | 96,491円 | 83,403円 |

| 支払い利息の合計額 | 4,736,760円 | 4,512,340円 |

| 総返済額 | 34,736,760円 | 34,512,340円 |

(筆者作成)

表からわかるとおり、返済当初から10年経過時点では、元金均等返済のほうが元利均等返済よりも毎月の返済額が多いことがわかります。

一方で、20年経過時点では元金均等返済のほうが、元利均等返済よりも毎月の返済額が少なくなっています。

また、支払い利息の合計額は、元金均等返済の方が、元利均等返済よりも20万円以上少なくなっていることがわかります。

元利均等返済と元金均等返済の注意点

ここで元利均等返済と元金均等返済の注意点を解説します。

元利均等返済の注意点

元利均等返済の注意点は、返済期間の前半は残債の減りが遅いことです。

住宅ローンの変動金利を利用している最中に金利の引き上げがあった場合、住宅ローンの残債が大きい方ほど、利息負担増も大きくなります。

銀行によっては、5年間は毎月の返済額が上がらないようにする「5年ルール」と、毎月の返済額の上昇は、変更前の125%を超えないようにする「125%ルール」が適用されていますが、これらのルールがあるために、大きく金利が引き上げられた際に、返済額の大半が利息の支払いになってしまい、元金の返済がなかなか進まない、という状態になる可能性があります。なお、5年ルールと125%ルールは、SBI新生銀行の住宅ローンでは採用されていません。

また、元利均等返済で住宅ローンを借りて購入した物件を数年程度の短期間で売却する場合も注意が必要です。元利均等返済は、借入初期の期間は、比較的残債の減りが遅いため、物件の売却資金で住宅ローンを完済できない「オーバーローン」の状態に陥りやすくなります。

オーバーローンの状態だと、売却後に残債が残ってしまうため、抵当権の保有者である金融機関が売却を認めてくれない可能性があります。残債が多額に残っているうちは、物件は売りにくいということです。

短期売却を検討されている方は、残債が定額で減少していく元金均等返済の方が向いています。

元金均等返済の注意点

元金均等返済の注意点は、返済期間の前半は毎月の返済額が大きいため、借り入れ当初の家計が資金不足になる可能性が高くなることです。

「段々と毎月の返済額が下がっていく」「総返済額が元利均等返済より小さい」「元金が定額で減っていく」という点は、魅力的ですが、家計の収支バランスをチェックせずに元金均等返済を選択すると、思いのほか返済が苦しくなってしまうことがあります。

先述の比較表のとおり、毎月返済額において元金均等返済が元利均等返済額を下回るのは、一定の期間が経過してからです。

総返済額などは元金均等返済の方が有利でも、借り入れ当初の家計の収支バランスを考慮すると、元利均等返済の方が家計にとっては安全・安心だった、ということもあり得ます。

元利均等返済と元金均等返済、どちらを選ぶ?

ここからは、それぞれの返済方法が合っている人を、具体的に考えてみます。

元利均等返済が合っている人の具体例

元利均等返済が合っているのは、家を売る予定がなく、近々に住宅ローン以外の出費の増加が予想される方です。

例として、注文住宅を建てる子育て中の方があげられます。

注文住宅を購入した場合は、当分売却は想定しないと思われます。売らないのであれば、オーバーローンの状態はさほど大きなデメリットになりません。

また、元利均等返済であれば、元金均等返済と比べて初期の毎月返済額が小さいため、子供の教育費用がかかる時期を見据えた資産形成の計画が立てやすくなります。

元金均等返済が合っている人の具体例

元金均等返済が合っているのは、収入や貯蓄に余裕があり、機動的に物件の売却を進めることを検討している方です。

収入に余裕がある方であれば、元金均等返済を選んでも、毎月の返済額が高い時期を乗り切れる可能性が高いといえます。

残債の減少が一定のペースで進む元金均等返済を選択すれば、オーバーローンの解消が元利均等返済よりも早く進み、売却を進めやすくなります。

仮に、売却をしないという結論になったとしても、元金均等返済は総返済額が元利均等返済より少額になるため合理的です。

まとめ

ここまで、元利均等返済と元金均等返済の解説をしてきましたが、金融機関によってはどちらかしか取り扱っていないところもあるので注意が必要です。

また、それぞれの返済タイプの特徴やメリット・デメリットについては、金利が高い住宅ローンほど差異が明確になります。昨今は、住宅ローンの金利が非常に低いため、各々の返済タイプの差異が小さくなっています。

ライフプランを立て、自身が住宅ローンにおいて重視するポイントを明確にしてから返済方法を選択することをお勧めします。

シミュレーションはこちら

最新の金利はこちら

- SBI新生銀行では元利均等返済のみの取り扱いとなります。

- 本稿の内容は2020年4月に作成し2022年6月に更新したものです。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]