相続税シミュレーション

課税遺産総額

課税遺産総額は財産総額から非課税財産である「死亡保険金非課税枠」の金額および「基礎控除額」を差し引いた金額になります。

- 【財産総額】

- 万円

- -

- -

- -【死亡保険金非課税枠】

- 万円

=

- 【合計課税価格】

- 万円

- 【合計課税価格】

- 万円

- -

- -

- -【基礎控除額】

- 万円

=

- 【課税遺産総額】

- 万円

課税遺産総額にかかる相続税の総額は以下となります。

相続税の総額試算:万円

<ご参考>

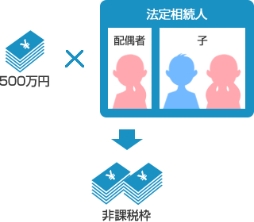

死亡保険金の非課税枠

死亡保険金の非課税枠とは?

生命保険の死亡保険金には、一定の金額までが相続税の非課税枠となる税制上の優遇措置があります。

例:配偶者および子2名が法定相続人の場合、非課税枠は500万円×3人=1500万円となります。

| 500万円 ×人(法定相続人の人数) | 万円 |

|---|---|

| 死亡保険金の金額に対する非課税枠 | 万円 |

- 非課税枠が死亡保険金より大きい場合、死亡保険金額が非課税枠となります。

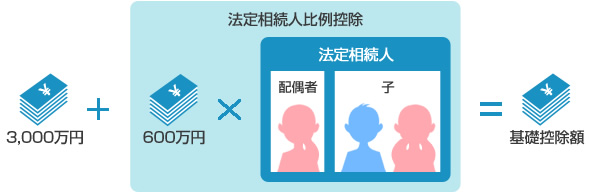

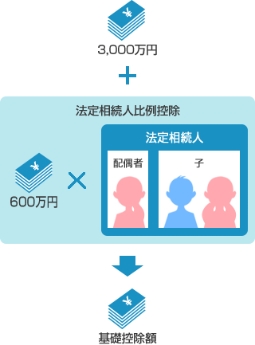

基礎控除額

(平成27年1月1日以降に相続が発生した場合)

基礎控除額とは?

相続には、一定金額までは相続税が発生しない基礎控除があります。

| 3,000万円+600万円 ×人(法定相続人の人数) |

万円 |

|---|

相続税はかかりません。

詳しくはお近くのSBI新生銀行でご相談ください。

- 本シミュレーションでは、株式会社想研が提供する情報をもとに作成しております。十分に信頼できると判断される情報に基づいて作成しておりますが、正確性、完全性、信頼性、使用可能性、有用性及び適時性を保証するものではありません。

- 各診断結果は、お客さまご自身にご入力いただいた情報と、平成27年1月1日施行の法令をもとに、簡易的な試算をしたものであり、診断結果が実際と異なることがあります。

- 本シミュレーションを利用されたことにより生じた不利益や損害などには、当行及び株式会社想研は責任を負いかねますので、あらかじめご了承ください。

- 法令改正等により、税務の取り扱いが変更になった場合には変更後の内容が適用されますのでご注意ください。また、個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認のうえ、ご自身の責任において判断ください。

- 当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。

- 配偶者の相続税額については、配偶者の税額軽減特例を適用するものとして計算しています。配偶者の税額軽減の特例の適用を受けるためには申告が必要です。納付税額が0円で表示された場合でも、申告不要とは限りません。また相続税額の申告期限までに遺産分割が済んでいない場合、原則として特例の適用はありません。詳しくは、税理士等の専門家にご相談ください。

- 本シミュレーションでは、加算額・控除額は、兄弟姉妹(お亡くなりになった兄弟姉妹がいる場合は亡き兄弟姉妹の子)が相続または遺贈により財産を取得した場合に、2割加算しなければならない相続税額を加算額とし、控除できる相続税額のうち配偶者の税額軽減額だけを控除額として自動表示しています。この他、相続又は遺贈により財産を取得した方が、被相続人の祖父母など被相続人の一親等の血族および配偶者以外の者である場合は、相続税を2割加算しなければなりませんが、考慮しておりません。尚、相続人が既に亡くなっており、相続人の子(被相続人からみると孫)が代襲相続人となる場合には2割加算の対象となりません。

- 本シミュレーションでは、生前贈与及び相続時精算課税適用財産の加算は考慮しておりません。

- 本シミュレーションでは、1万円未満を四捨五入して金額を表示しています。納付税額が0円で表示された場合でも、納付税額が発生する場合がありますのでご注意ください。

パワーダイレクト

インターネットバンキング

口座をお持ちでない方