かんたん10秒で!積立シミュレーション

毎月いくら積み立てたらいい?

かんたん10秒で!積立シミュレーション

積立シミュレーション

さっそく、ご自身の目標金額から、毎月の積立金額をシミュレーションしてみましょう!

- 目標金額○○円を○年で積み立てるには、毎月どれくらい積み立てればよい?

- 必要な利回りは年何%程度?

など、わずか10秒でかんたんにシミュレーションすることができます!入力項目はたったの3項目です。

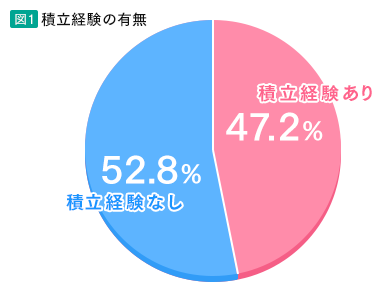

1. みんなはどうやってお金を貯めているの?

2016年8月に野村アセットマネジメント社が全国の20歳以上の男女40,000人に調査を行ったところ、積立の経験があると回答した人は、全体の47.2%となりました。

資料:野村アセットマネジメント『2016年8月調査「貯蓄から投資へ」に関する意識調査』

(調査対象は、20代以上の男女4万人)をもとにSBI新生銀行が作成

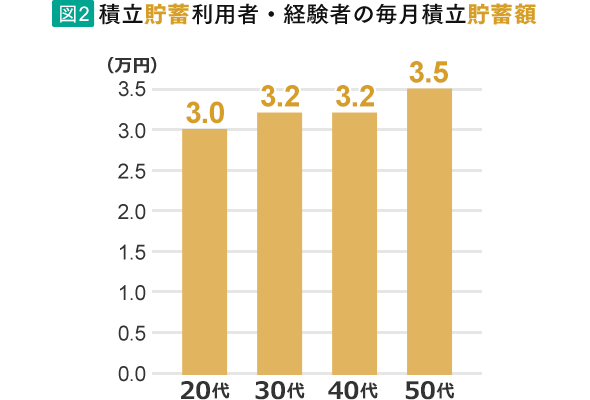

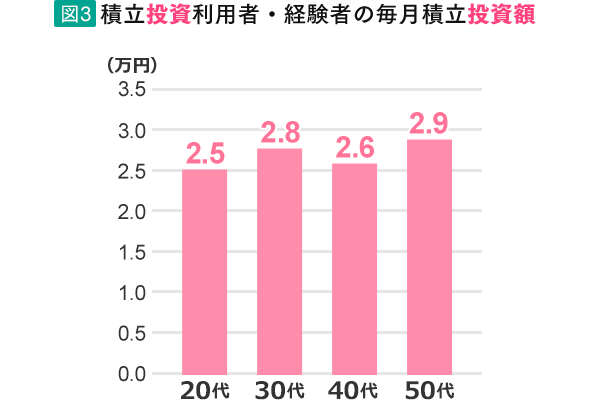

「積立経験あり」と答えた人の毎月の平均貯蓄額、平均投資額を表したのが図2、3です。積立貯蓄は、財形貯蓄制度や銀行の預貯金など、積立投資は投資信託や株式への投資を指しています。

出所:野村アセットマネジメント『2016年8月調査「貯蓄から投資へ」に関する意識調査』

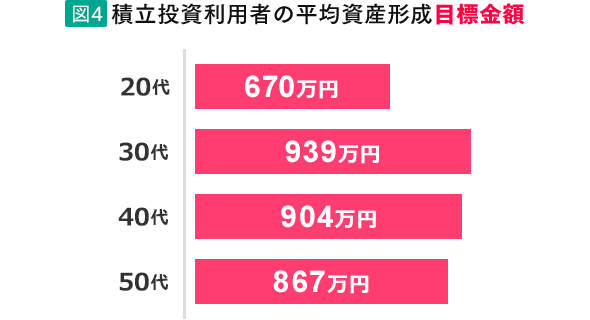

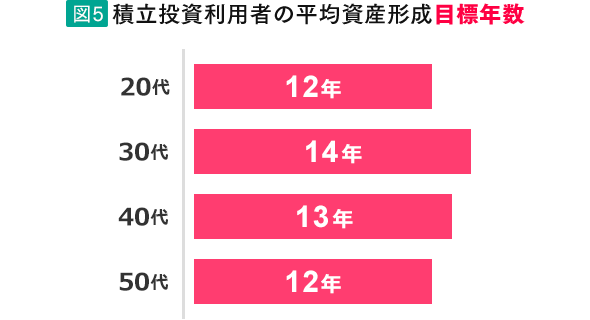

図4、図5は、積立投資利用者の平均積立目標金額と平均積立目標年数です。

例えば、40代の平均目標額は904万円、平均目標年数は13年となっています。

出所:野村アセットマネジメント『2016年8月調査「貯蓄から投資へ」に関する意識調査』

2. 積立投資を選ぶのはどんな理由?

図6は、積立投資の利用者に積立投資の利用の理由を聞いたものです。

積立投資を利用する理由の上位には、「長期間」「自分のペースで」「少額投資」などのキーワードが登場しています。

6位 毎月決まった日に定額で自動的に投資することで、その都度の投資判断がいらないから

7位 ドルコスト平均法で積み立てることができるから

8位 手元に資金があると、使ってしまうので、半ば強制的に投資に振り向けるため

9位 一度にまとまった資金を投資することに迷いがあり、少しずつ買っている

10位 積立貯蓄と比べて証券投資のリスクがあるが、少額であることから損失が発生した場合も少額にとどまるため

出所:野村アセットマネジメント『2016年8月調査「貯蓄から投資へ」に関する意識調査』

3. なぜ積立投資がいいの?ドルコスト平均法とは

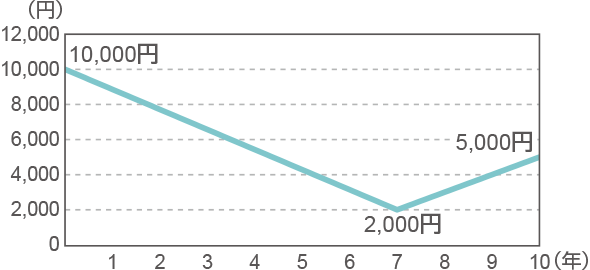

誰でも投資した後の価格の下落はこわいもの。もしそれが理由で投資に尻込みしているなら、ぜひ以下のケースをご確認ください!

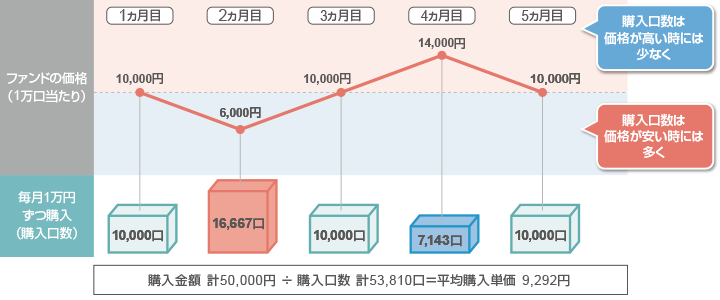

下記のような値動きの金融商品に、毎月1万円ずつ10年間積立投資を行なった場合、積立総額は120万円となります。

10年後の積立評価額はいくらになるでしょうか?

- 約72万円

- 約90万円

- 約139万円

出所:野村アセットマネジメント『コツコツと始めたい。つみたて投資のはなし。』

答えは、3.約139万円です。積立投資の場合、価格が一時的に下落しても「ある水準」まで戻れば、プラスとなります。毎月の購入金額は変わらないため、値下がり時は購入口数が増え、平均購入単価が下がるため、その後の上昇で利益が発生しやすくなります。

価格が変動する商品に投資する場合、価格が安い時に買って、いい時に売るのが理想ですが、タイミングをはかるのはプロでも難しいものです。

例えば毎月同じ金額を投資する投信積立では、価格が高い時には少ない口数(数量)を、価格が安い時には多くの口数を自動的に購入することになり、平均購入単価が平準化されます。この購入手法を「ドルコスト平均法」と言います。

出所:野村アセットマネジメント『コツコツと始めたい。つみたて投資のはなし。』

上記は将来の投資成果を示唆あるいは保証するものではありません。局面によっては(例えば、ファン ドの価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合があります。ファンドの購入手数料は考慮していません。

- 口数の計算では小数第1位を切り上げ、平均購入単価の計算では小数第1位を四捨五入して算出しています。また、計算過程において税金・手数料等は考慮しておりません。実際の算出とは異なります。

つみたて効果が期待できない場合もあります。

価格が一方向に上がるとすれば、安いうちに一括で購入した方が良い結果になります。

また、値上がりしたあと元に戻ってしまったら、つみたて投資の場合は、損になってしまいます。つみたての効果が出ない場合もあることは、注意が必要です。

その他のコンテンツ

投資信託一般について

- 投資信託は、預金ではなく、元本保証および利回り保証のいずれもありません。

- 投資信託は預金保険制度の対象ではありません。当行で販売する投資信託は、SBI証券またはマネックス証券(以下、SBI証券とマネックス証券を合わせて、または文脈によりいずれかを指して「委託金融商品取引業者」ということがあります)の証券総合口座(マネックス証券では「証券総合取引口座」と呼びますが、本書では各委託金融商品取引業者の口座をいずれも「証券総合口座」といいます)でのお買付けとなり、投資者保護基金の対象となります。

- 投資信託は主に国内外の有価証券に投資しますので、組み入れられた株式・債券等の価格が、金利の変動や、外国為替相場の変動、その発行者に係る信用状況の変化、国内外の政治経済状況の変化などで変動し、基準価額(外国籍投資信託の場合は純資産価格)が下落することにより、投資元本を割り込むことがあります。

- 外貨建て投資信託の場合、外貨建てでは投資元本を割り込んでいない場合でも、為替変動により円換算ベースでは投資元本を割り込むことがあります。

- 過去の運用実績は、将来の運用成果を約束するものではなく、運用の利益および損失はすべて投資信託をご購入いただいたお客さまに帰属します。

- 投資信託にはお客さまに直接、または間接的にご負担いただく手数料や費用があります(以下、お客さまにご負担いただく手数料等の例を示します)。お客さまの選択された委託金融商品取引業者、当該業者所定の取引コース、購入されたファンド、購入金額、運用状況およびお客さまがファンドを保有する期間等によって、手数料や費用が異なる場合があるため事前に料率、上限額等を示すことができません。手数料や費用については目論見書(目論見書補完書面)や当行および委託金融商品取引業者のウェブサイトをご確認ください。なお、お客さまが委託金融商品取引業者等に対して支払った手数料・費用の一部をSBI新生銀行が報酬として得ることがあります。

- お申込時…金融商品仲介取引における申込手数料は当行店頭でお申込みいただいても、インターネット経由でお申込みいただいても無料です。ただし、一部ファンドはお申込時に信託財産留保額の支払いを要することがあります。また、「SBI新生銀行マネープラザ」でお申込みいただく場合はSBI証券に対して申込手数料をお支払いいただく場合があります。詳しくはSBI証券のウェブサイトでご確認ください。

- 運用期間中…運用管理費用(信託報酬・管理報酬)が日々信託財産から差し引かれます。また、その他保有期間中に監査報酬が、有価証券売買時に売買委託手数料・組み入れ資産の保管費用等が信託財産から差し引かれます。

- 換金時…信託財産留保額・換金手数料の支払いを要するファンドがあります。

(手数料)

https://www.sbisec.co.jp/ETGate/?_ControlID=WPLETmgR001Control&_DataStoreID=DSWPLETmgR001Control&burl=search_home&cat1=home&cat2=price&dir=price%2F&file=home_price.html&getFlg=on

(SBI新生銀行マネープラザでお取引される場合の手数料は下記をご確認ください)

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=price&dir=price&file=home_price_plan_a.html

(ご留意点)

https://search.sbisec.co.jp/v2/popwin/info/home/pop6040_torihikihou.html

マネックス証券とのお取引に係る手数料・費用、およびご留意点については、下記をご確認ください。

https://info.monex.co.jp/policy/risk/index.html - 投資信託のご購入・換金にあたって円貨から外貨または外貨から円貨へ交換する場合には、上記手数料・費用のほか、当行またはお客さまが選択された委託金融商品取引業者の定める為替手数料がかかります。

- 投資信託の換金(解約・買取)については、ファンドによってクローズド期間が設定されているものや特定日にしか換金の申込みができないものがあるほか、換金までに相当の期間がかかることがあります。

- 投資信託をお申込みの際には、あらかじめ最新の目論見書および目論見書補完書面の内容を必ずご確認のうえ、お客さまご自身でご判断ください。

- 目論見書および目論見書補完書面は、当行の店頭で入手いただけます。ただし、インターネット経由でお申込みいただく場合はお客さまが選択された委託金融商品取引業者のウェブサイトにてご確認ください。

- 投資信託の設定・運用は投資信託委託会社(外国籍投資信託の場合は管理会社)、信託財産の管理等は信託銀行が行います。

- 当行はSBI証券またはマネックス証券の委託を受け金融商品仲介を行うものであり、当行が取り扱う投資信託についていただいたお客さまのお申込みは、お客さまが選択された委託金融商品取引業者に取り次ぎを行います。お取引にあたってはSBI証券またはマネックス証券の証券総合口座の開設が必要になり、口座開設後の投資信託にかかるお取引については、お客さまと委託金融商品取引業者とのお取引になります。なおSBI証券またはマネックス証券の商品であっても、当行が取扱いしていないファンドがあります。

お客さまの個人情報や取引関係情報は、お客さまが選択された委託金融商品取引業者と当行で共有します。なお当該情報については当行およびSBI証券、または当行およびマネックス証券のそれぞれにおける個人情報の利用目的の範囲内で利用いたします。

当行において金融商品仲介でのお取引をされるか否かが、お客さまと当行との融資等他のお取引に影響を与えることはありません。また、当行での融資等のお取引内容が金融商品仲介でのお取引に影響を与えることはありません。

<委託金融商品取引業者について>

商号:株式会社SBI証券 金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、日本商品先物取引協会

商号:マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産取引業協会、一般社団法人 日本投資顧問業協会

[2023年6月1日現在]