リバースモーゲージとリースバックの違いは?メリット・デメリットを解説!

リバースモーゲージとリースバックは、どちらも「自宅を活用してまとまった資金を調達したい」という人向けのサービスです。

リバースモーゲージは、「家を担保に入れることでお金を借りられるサービス」であり、リースバックは「自宅の売却と賃貸借契約をセットにすることで、売却後も元の家に住み続けられるサービス」です。それぞれのサービスは、「持ち家はあるが、キャッシュが足りない」という状況の人に向いているという共通点があります。しかし、サービスの仕組みには違いがありますし、メリット・デメリットが異なるため、それぞれの商品内容と違いについて理解してから利用することが大切です。

この記事では、リバースモーゲージとリースバックの違いを解説します。

リバースモーゲージとは

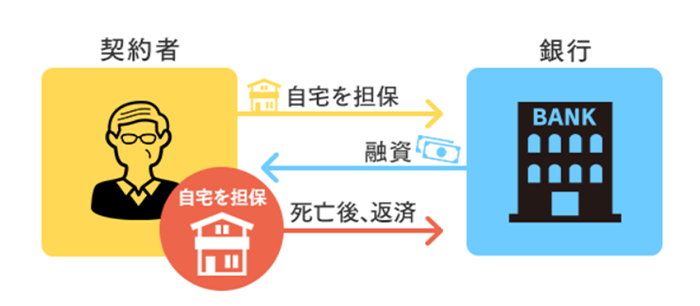

リバースモーゲージは、自宅を担保にお金を借りるタイプのローン商品です。

金融機関が提供しているリバースモーゲージは、「金融機関の独自のリバースモーゲージ(以下、独自のリバースモーゲージ)」と「住宅金融支援機構の【リ・バース60】を活用したリバースモーゲージ型住宅ローン(以下、リバースモーゲージ型住宅ローン)」に分けられます。

どちらも自宅を担保に入れることでお金を借りて、債務者の他界時などに担保物件を売却するなどして元本の返済をします。返済資金を別途用意できれば、担保物件を売却する必要はありません。また、原則として、債務者の生存中は元本の返済は必要なく、利息のみを支払います。金融機関によっては、生存中の利払いが不要な商品もあります。

金融機関の独自のリバースモーゲージとは

「独自のリバースモーゲージ」は、一般的に借り入れ資金を、生活資金、リフォーム資金、住み替え資金、各種ローンの返済などに使うことができます。使い道の自由度は、後述する「リバースモーゲージ型住宅ローン」よりも高いといえます。

ただし、独自のリバースモーゲージは、担保不動産の価値が下落し、借り入れ残高が融資可能額を超えてしまうと、一部返済が必要になる設計になっていることが一般的です。不動産価格が大幅に下落した場合に、「生存中は元本の返済をしなくていいと思っていたのに誤算だった」ということが起きえるということです。

住宅金融支援機構の【リ・バース60】を活用したリバースモーゲージ型住宅ローンとは

「リバースモーゲージ型住宅ローン」は、住宅金融支援機構の【リ・バース60】を各金融機関が窓口となって提供している商品です。資金使途は、「住宅購入」「建て替え」「リフォーム」「住宅ローン借換え」などの住宅に関連することに限られ、生活資金等には利用できない点が前述の「独自のリバースモーゲージ」との違いです。

金融機関によっては、担保不動産の売却資金が借入額を下回っても、債務が相続人に引き継がれない「ノンリコース型」の契約を選べます。

また、担保不動産の査定を、申し込み時の1回のみとしている金融機関で借りれば、不動産価格下落によって急に返済を迫られるようなことはありません。

ノンリコース型を扱っており、担保不動産の査定は申し込み時のみ1回だけとしている金融機関の例として、SBI新生銀行が挙げられます。

リースバックとは

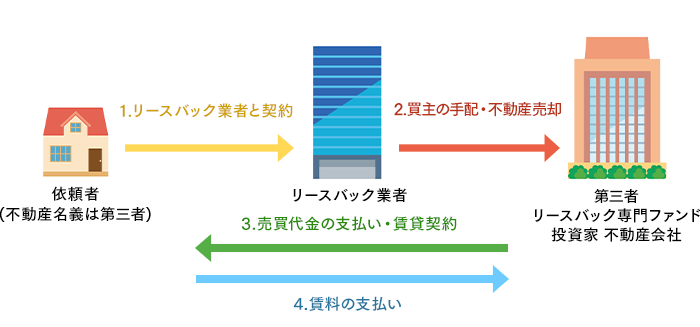

リースバックは、自宅を売却し所有権を手放した後に、賃貸借契約で同じ物件に住み続けられるサービスです。まとまった資金を得られることと、固定資産税や修繕費用などの所有者が負担するコストが削減できる点が魅力です。ただし、自宅売却後は家賃を払い続ける必要があります。

リバースモーゲージとリースバックの共通点と相違点

ここからはリバースモーゲージとリースバックを比較して解説します。なお、「独自のリバースモーゲージ」と「リバースモーゲージ型住宅ローン」をまとめて、「リバースモーゲージ」と表現することにします。

リバースモーゲージとリースバックはどちらも「自宅に住み続けたまま資金調達ができる」という点が共通しています。また、どちらも時期の違いこそありますが、原則「自宅の売却」を伴う商品のため、遺族に家を遺す必要がない人が対象である点も共通しています。

一方、リバースモーゲージは「お金を借りている状態」であり、リースバックは「自宅を借りている状態」という意味で相違点はあります。2つの相違点を下記表にまとめました。

| リバースモーゲージ | リースバック | |

|---|---|---|

| 資金 | 自宅を担保に借りている状態 | 自宅の売却資金(自己資金) |

| 自宅 | 所有権は自分のまま | 所有権を手放したので、借家に住んでいる状態 |

| メリット |

|

|

| デメリット |

|

|

(筆者作成)

リバースモーゲージのメリット・デメリット

リバースモーゲージのメリットは、自己資金を使うことなく、住環境を改善できる点です。「住宅購入」「建て替え」「リフォーム」をする際には、本来であれば自己資金を使うか、住宅ローンやリフォームローンを利用する必要があります。しかし、これらのローンを借りると、返済負担が家計を圧迫します。リバースモーゲージを利用すれば、生前中の返済負担は利息のみで済むため、家計への負担を軽めに抑えて住環境を改善することができます。ただ、金利は住宅ローンよりも高い傾向があります。

また、リバースモーゲージの利用対象者は、「50歳以上」または「60歳以上」などの要件になっていることが多く、年齢が高い人向けの商品になっています。年齢を理由に、住宅ローンやリフォームローンを諦めていた人でも対象になりえます。ノンリコース型であれば、遺族の負担を心配せずに借りられる点もメリットです。

しかし、利払いに加えて固定資産税や修繕費用などの持ち家の維持費は引き続きかかる点、資金使途が限定されている点はデメリットだといえます。また、利払いが変動金利の場合は、金利が上昇した時に支払い利息が上昇することがあるため、注意が必要です。

リースバックのメリット・デメリット

リースバックのメリットは、売却資金は自己資金であるため、資金使途が自由な点です。また、固定資産税等の物件の維持費は保有者である買取業者の負担になる点もリースバックの良さです。リバースモーゲージは年齢が高い人向けといいましたが、リースバックの対象者は若年層〜高齢者まで広くなっています。

ただ、家賃の支払いが家計の負担になるのはデメリットです。家計が赤字になり、売却資金などの金融資産を使い切ってしまうと、家賃が払えなくなり転居せざるを得なくなる可能性もあります。収支計画を立ててから判断することが大切です。

また、リースバックの売却価格は、一般的な取引価格よりも安めになる傾向があるといわれています。周辺の物件の取引事例を参考にしてから、売却価格の交渉をしましょう。

リバースモーゲージに向いている人

リバースモーゲージに向いている人は、住まいの環境を改善したい人です。たとえば「自宅が古くなったので、リフォームをして住み心地の良い家で余生を過ごしたい」といった想いがある人が、リバースモーゲージを借りるのは合理的です。

リバースモーゲージであれば、住環境を改善できる上、返済負担も抑えめになっています。

リースバックに向いている人

リースバックに向いている人は、自由に使えるまとまった資金を得たいという人です。手元の金融資産に不安がある人に向いています。ただ、リースバック後には家賃支出が発生してしまうため、売却資金が家賃でどんどん目減りしてしまうという不安があります。

賃貸借契約であれば、住み替えが自由にできるため、「リースバックで資金を得た後に、機を見てより家賃が安い物件に引っ越す」という計画を立てるのは一案です。

まとめ

リバースモーゲージ、リースバック共に、自宅を利用した資金調達という面では共通点があります。リバースモーゲージは借り入れではあるものの、生前に元本の返済をする必要がない点は、住宅ローンやリフォームローンと大きく異なる点です。遺族に迷惑をかけないノンリコース型を選べばより安心です。

リースバックを利用の際には、家賃支出を踏まえたキャッシュフロー表を作ってから判断しましょう。

- 本稿の内容は2023年1月に作成したものです。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]