住宅ローンの固定金利引き上げの理由を解説!利上げ後に有利な金利プランとは?

2022年〜2023年にかけて徐々に固定金利タイプの住宅ローンの金利が上昇しています。これから固定金利で住宅ローンを組みたいと検討している人は、「少しでも低い金利で借りたい」と思っているのではないでしょうか。

住宅ローンには固定金利と変動金利があり、一般的に金利上昇期は固定金利が先に上がるといわれています。本記事執筆時点(2023年2月初旬)の住宅ローン金利を確認すると、多くの金融機関で、変動金利は据え置きまたは低下傾向が続いていますが、固定金利については上がってきています。

なぜ固定金利は、変動金利よりも先に上がると言われているのでしょうか。また、そのような環境下で、少しでも有利な固定金利タイプの住宅ローンは、どうやって探せば良いのでしょうか。

この記事では、固定金利が決まる仕組みと、最近金利が上がっている原因、そして有利な固定金利タイプの選び方を解説します。

住宅ローン金利はどのように決まる?

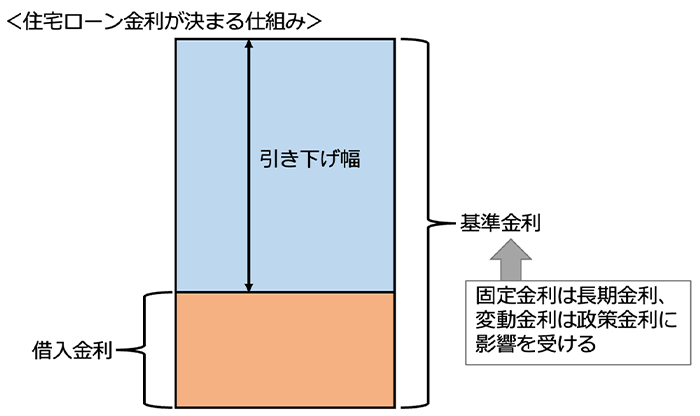

住宅ローン金利は、固定金利、変動金利ともに、一般的には下記の仕組みで決まります。

上記の図を式にすると下記の通りになります。

基準金利―引き下げ幅=借入金利

固定金利の基準金利は、日本の長期金利(10年もの国債の金利)の影響を受け、変動金利は、日銀が決めている政策金利(2023年2月時点では日銀当座預金の政策金利残高の金利)の影響を受けるといわれています。

金融機関の長期プライムレート(1年以上の貸し出しの最優遇金利:固定金利に影響)は長期金利に、短期プライムレート(1年未満の貸し出しの最優遇金利:変動金利に影響)は政策金利に連動する傾向があるからです。

歴史的にも長期金利が先に上昇し、政策金利が追いかける形で上昇することが多いため、住宅ローンについても固定金利が変動金利よりも先に上がるというのが一般的になっています。

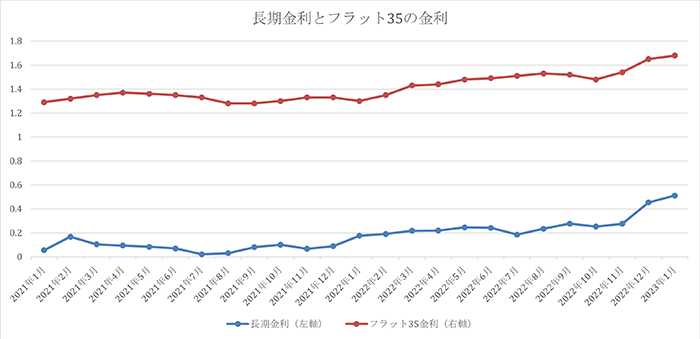

長期金利と住宅ローン金利の比較

ここで、長期金利と住宅ローンの固定金利を比較してみます。下記グラフは、長期金利と住宅金融支援機構が提供している【フラット35】の金利の推移です。

(出典)以下の資料(1)(2)を基に筆者作成

(1)財務省 国債金利情報(2)住宅金融支援機構【フラット35】借入金利の推移(最低~最高)令和3年4月から <借入期間が21年以上35年以下、融資率が9割以下、新機構団信付きの場合>(フラット35の金利はデータ中の低い金利を使用。)

2022年に入ってから長期金利が上昇し、それに伴ってフラット35の金利も徐々に上がっていることがわかります。グラフには記載がありませんが、金融機関が独自に提供している固定金利タイプの住宅ローン金利も、長期金利に連動して上昇傾向です。

固定金利は今後も上がる?

固定金利の行方は、長期金利の動向にかかっています。では、日本の長期金利は、今後も上昇を続けるのでしょうか。それは、日銀の金融政策次第といえそうです。日銀は、イールドカーブ・コントロールといわれる「長短金利操作」をおこなうことで、金融緩和を実施しています。「金融緩和」とは、金利を下げて経済のお金の動きをスムーズにする政策で、物価を上げたい時に有効です。逆に金利を上げてお金の動きを悪くすることを「金融引き締め」といい、物価を下げたい時に有効です。

日銀は、2%の物価安定の目標を実現するために、2016年9月に、政策金利を▲0.1%、長期金利を0%程度に抑える「長短金利操作」を開始し、本記事執筆時点(2023年2月初旬)でもこの政策は継続されています。

このように聞くと、「日銀が0%程度に抑えているはずなのに、なぜ長期金利は上がっているの?」という疑問を持つ人は多いと思います。

実は、長期金利の操作については、日銀は0%ちょうどに誘導するのではなく、一定の変動までは許容しているからです。2022年中の長期金利の上昇は、日銀の許容範囲の中で上がったということです。同年中は、海外の長期金利が急上昇したので、このことが日本の長期金利上昇にも少なからず影響していると思われます。

もう1度上記のグラフを見ると、2022年12月、2023年1月は、それまでと比較してさらに長期金利が一段上がっていることがわかります。日銀が長期金利の変動幅の許容範囲を、2022年12月20日の金融政策決定会合で、それまでの±0.25%から±0.5%に広げたことが要因です。

2022年以降、長期金利は日銀が定める変動幅の上限近辺(0.2%超え水準)まで上昇する傾向が見られ、許容範囲を±0.25%から±0.5%に広げた後は、変動幅の上限を目指すかのように、長期金利は年0.5%近辺に上がりました。

このことから、今後の長期金利の行方には、「日銀が長期金利の許容範囲を広げる」または「長短金利操作自体を見直す」といった政策変更が大きく影響する可能性が高いことがわかります。

なぜ日銀は長期金利の変動幅を広げた?

日銀は、2022年12月20日の金融政策決定会合でなぜ「長短金利操作」における長期金利の変動幅を±0.25%から±0.5%に広げたのでしょうか。それまでの長期金利の動きを見ていれば、「上限を広げれば長期金利も上がる」ということはおおよそ想像が付いたはずです。長期金利の変動幅を広げることは、「利上げ」という言葉こそ使っていませんが「実質的には利上げと同じ」と考える人は少なからず存在しました。

その理由は、物価上昇率にあります。2022年10月の消費者物価指数の前年同月比上昇率は、生鮮食品を除く総合で3.6%に達しました。日銀が言及している「2%」という物価安定の目標数値を上回っているため、長期金利の変動幅の拡大を「利上げ的」と考えるのは、自然な受け取り方に思えます。

しかし、2022年12月20日の金融政策決定会合後の発表を見ると、長期金利の変動幅の拡大は、利上げ的な効果を意図したものではないことがわかります。下記の引用文のとおり、当該見直しは、金融緩和の効果を波及させるためのものであり、「金融引き締め」ではないようです。

(引用1)

債券市場では、各年限間の金利の相対関係や現物と先物の裁定などの面で、市場機能が低下している。国債金利は、社債や貸出等の金利の基準となるものであり、こうした状態が続けば、企業の起債など金融環境 に悪影響を及ぼす惧れがある。日本銀行としては、今回の措置により、イールドカー ブ・コントロールを起点とする金融緩和の効果が、企業金融などを通じて、より円滑に波及していくと考えており、この枠組みによる金融緩和の持続性を高めること で、「物価安定の目標」の実現を目指していく考えである。

(出典)日本銀行 当面の金融政策運営について 2022年12月20日

ここでいう「今回の措置」とは長期金利の変動幅の拡大を含んでいると思われます。

また、2023年1月18日の金融政策決定会合後の発表では、下記のとおり「整合的なイールドカーブ」を形成するために国債の買い入れを継続する旨のコメントがされており、日銀の金融緩和継続の意志が読み取れます。

(引用2)

長期金利の変動幅を「±0.5%程度」とし、10年物国債金利について0.5%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する。上記の金融市場調節方針と整合的なイールドカーブの形成を促すため、大規模な国債買入れを継続するとともに、各年限において、機動的に、買入れ額の増額や指値オペを実施する。

(出典)日本銀行 当面の金融政策運営について 2023年1月18日

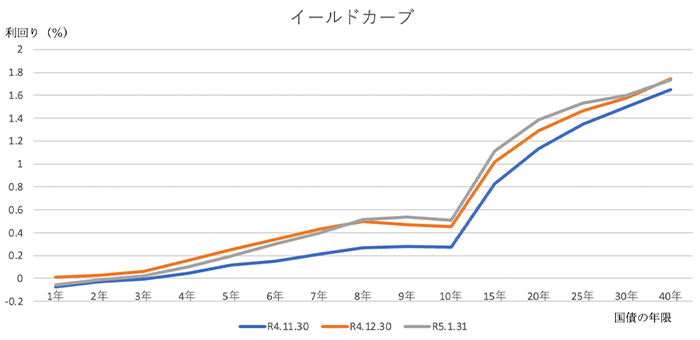

ちなみに、日銀が指している債券市場における「イールドカーブ(年限ごとの国債の利回りを繋いでグラフにしたもの)」は下記のとおりになっています。

(出典)財務省 国債金利情報を基に筆者作成

年限が長い国債ほど利回りが高いため、なだらかな右肩上がりのカーブを描いていますが、日銀が変動幅を操作している「10年もの国債(長期金利)」の箇所で折れ曲がっています。不自然なイールドカーブを形成しているという意味で、確かに「市場機能の低下」を感じます。今後、日銀の国債買い入れ策で市場機能が高まり、イールドカーブの不自然な折れ曲がりがどれだけ解消されるかに、注目したいところです。

利上げはいつになるのか?

日銀が2023年1月18日に発表した「日本銀行 経済・物価情勢の展望」では、下記の表のとおり、2022年度の物価の伸びは高いものの、2023年度以降は再び日銀が目標とする年2%の物価上昇率を下回る見通しになっています。このため、日銀がいつ利上げに動くのかは、まだ見通しが立っていない状況です。

| 消費者物価指数 (除く生鮮食品) |

消費者物価指数 (除く生鮮食品・エネルギー) |

||

|---|---|---|---|

| 2022年度 | 2022年10月時点 | +2.9% | +1.8% |

| 2023年1月時点 | +3.0% | +2.1% | |

| 2023年度 | 2022年10月時点 | +1.6% | +1.6% |

| 2023年1月時点 | +1.6% | +1.8% | |

| 2024年度 | 2022年10月時点 | +1.6% | +1.6% |

| 2023年1月時点 | +1.8% | +1.6% |

(出典)「日本銀行 経済・物価情勢の展望」2023年1月を基に筆者作成

金利上昇時の固定金利型住宅ローンの選び方

長期金利の上昇により、利上げ前ではあるものの、住宅ローンの固定金利は上昇しています。固定金利は元々変動金利よりも利率が高い傾向ですが、その差が広がってきています。「多少金利は高くても、変動金利のリスクは取りたくないからやっぱり固定金利を選びたい」という人のために、有利な固定金利タイプを選ぶためのコツをお伝えします。

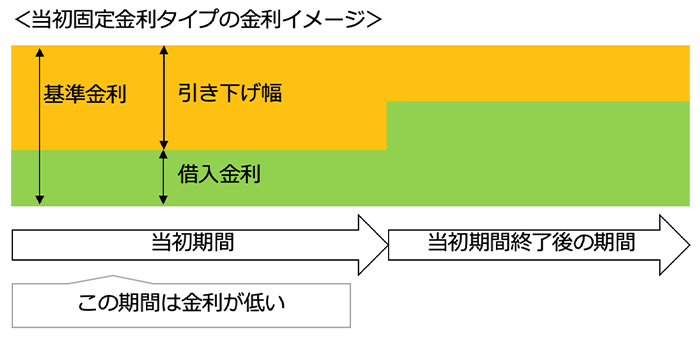

当初固定金利タイプを選ぶ

固定金利プランには全期間固定金利タイプと当初固定金利タイプの2種類があります。全期間固定金利タイプは、その名のとおり金利が全期間一定に定められています。当初固定金利タイプは、下の図のとおり、当初期間は引き下げ幅が大きく、当初期間終了後に引き下げ幅が小さくなります。繰り上げ返済を積極的に行えば、比較的金利が低い当初期間内に完済し、総返済額を抑えることができます。

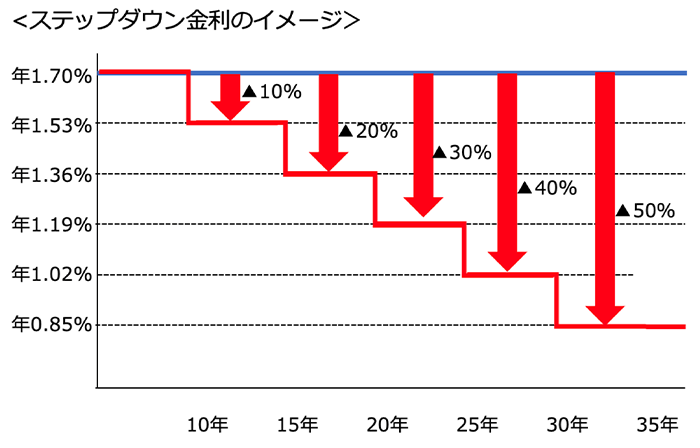

ステップダウン金利タイプを選ぶ

ステップダウン金利タイプは、固定金利タイプではありますが、一定期間が経過すると徐々に金利が下がっていく仕組みになっています。下記は、35年ローンで10年後から10%ずつ金利が引き下がるタイプのステップダウン金利のイメージ図です。SBI新生銀行では、上記の当初固定金利タイプの他に、ステップダウン金利タイプも提供しています。

確実に金利が下がることが決まっているため、「変動金利のリスクは取りたくない」「固定金利を選びたいが、変動金利より金利が高いのが気になる」という人に向いています。

(出典)SBI新生銀行 ステップダウン金利を参考に筆者作成

固定金利を選ぶ際はよく考えて選ぼう

長期金利は、日銀の政策によって今後も変動する可能性があります。もしさらなる長期金利の上昇があれば、固定金利がもっと上がることも考えられます。固定金利タイプの住宅ローンを選ぶ際には、当初固定金利タイプやステップダウン金利タイプなどの、ひと工夫した商品を見てみることをおすすめします。

- 本稿の内容は2023年2月時点の情報に基づきます。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]