変動金利は上がるの?住宅ローンで変動金利にした人が返済に苦しまないための対策を徹底解説

「住宅ローンの金利は上がるの?」

「もし金利が上がったら、返済が継続できるか不安」

住宅ローンを変動金利で借りている人の多くはこのような悩みを抱えています。

住宅ローンの金利が上がることは、「金利の値上げ」を意味します。値上げといえば、本記事執筆時点の2023年7月時点においても食料品や光熱費等、私たちの生活を支える物やサービスの費用も値上げが続いています。

日用品の値上げラッシュが続く中で、住宅ローンの支払いまで増加したら、毎月の収支が赤字になってしまう人もいるかもしれません。

今回は、住宅ローンの変動金利の上昇可能性と、住宅ローンの変動金利が上がった場合の対処法について解説します。

日本の住宅ローン金利は上がるのか?

2022年~2023年にかけて世界的に広がったインフレの影響で、日本を除く世界各国の金利は上昇し、低金利時代から一気に高金利時代に遷移しました。本記事執筆時点(2023年7月)でも、各国のインフレは続いており、高金利時代の出口目処は立っていません。

高金利時代の到来に伴い住宅ローン金利も上昇しています。たとえば、米国では2022年2月1週目では年3.55%だった住宅ローンの30年固定金利は、2023年7月1週目に年6.81%に到達しています。(*1)

- Freddie Mac Mortgage Rates

日本国内の金利環境は、他の先進国とは異なり低金利の状態が続いています。しかし、住宅ローン金利のうち、固定タイプについては、実は少し上昇し始めています。たとえば、住宅金融支援機構が提供する35年固定型の住宅ローンである【フラット35】の金利は、2022年2月に年1.350%だったものが2023年7月時点で年1.730%に到達しています(*2)。

- 住宅金融支援機構 【フラット35】借入金利の推移の「令和3年4月以降」の数値のうち、「最低」の金利を参照

「米国のように1年程度で住宅ローン金利が2倍近く上がっている先進国もある」「日本の住宅ローンの固定金利は微増している」という事実を見ると「日本の住宅ローンの変動金利も、そろそろ上昇し始めるかもしれない」と想像する人は少なくないと思います。

住宅ローンを変動金利で借りている人は、金利上昇時に慌てないようにするために、心構えをしておくとともに、いざ金利が上がった際にどのような対策があるのかを把握しておくと安心です。

住宅ローンの金利の仕組み

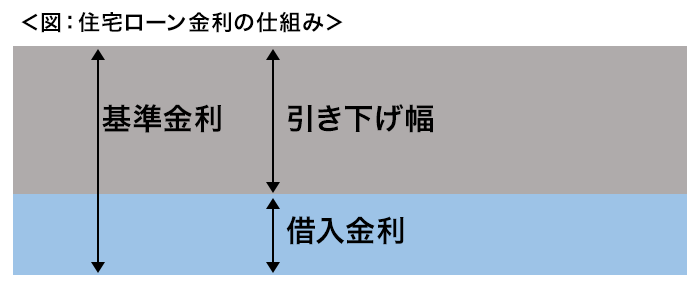

まず、住宅ローンの借入金利がどのような仕組みで決められているのかを解説します。仮に金利が上がった際に、その原因が理解できるだけで、漠然とした不安感を抑えることが期待できるからです。多くの金融機関では、住宅ローンの借入金利を下記のように決めています。

住宅ローンの借入金利=基準金利ー引き下げ幅

(筆者作成)

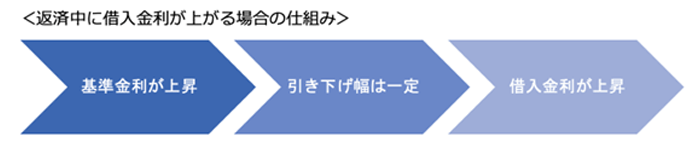

引き下げ幅は全期間一定

変動金利タイプの住宅ローンは、一般的に引き下げ幅が全期間を通して固定されています。したがって、「引き下げ幅が縮小したから金利が上がってしまった」ということは起きえないということです。

ここで注意いただきたいことは、住宅ローン商品によって引き下げ幅が異なるという点です。各金融機関では様々なタイプの住宅ローン商品を取り扱っているため、それぞれの商品の引き下げ幅をよく確認しておくようにしましょう。後ほどSBI新生銀行のケースを取り上げますので、そちらも参考にしてください。

基準金利は変動する

借入金利は基準金利から引き下げ幅を引いたものです。先述のとおり、変動金利の引き下げ幅が、全期間一定だとしたら、金利が上がる原因は基準金利の上昇にあるということです。

多くの金融機関では、基準金利をウェブサイトで公表しています。これから住宅ローンを借りる人は借入金利が気になると思いますが、すでに住宅ローンを借りている人のうち、変動金利を借りている人は、基準金利をチェックすることが大切です。基準金利が上昇し始めたら、次回の金利更新時に借入金利が上がる可能性が高いからです。

ちなみに、固定金利については、金利を固定している期間中に基準金利が上がったとしても、当然、固定金利で借り入れている期間中の借入金利は上がりません。

基準金利が影響を受ける金利とは

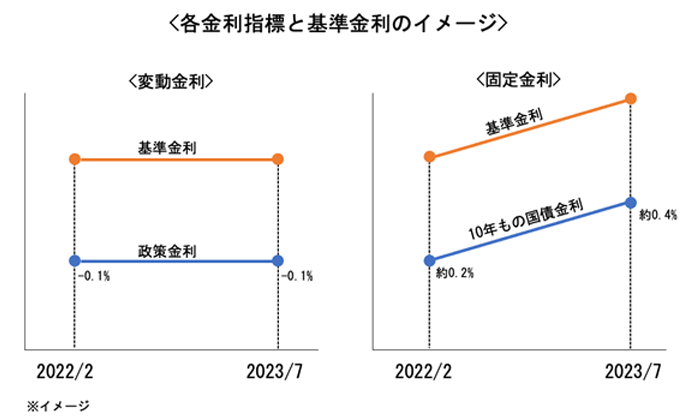

一般的に、基準金利は変動金利の場合、短期プライムレートの影響を受け、固定金利の場合、長期プライムレートの影響を受ける傾向があります。

短期プライムレートとは、金融機関が優良な貸し出し先に1年以内の短期の融資をおこなう際に使用する金利のことであり、日銀が決定する政策金利の影響を受ける傾向があります。

一方、固定金利に影響する長期プライムレートは、債券市場の影響を受ける傾向があります。

| 金利タイプ | 一般的な融資金利 | 影響する金利指標 |

|---|---|---|

| 変動金利 | 短期プライムレート | 政策金利が影響 |

| 固定金利 | 長期プライムレート | 債券市場の金利が影響 |

(筆者作成)

2023年7月時点では、各金融期間の変動金利については、上昇の兆しは見受けられていません。日銀が決定する政策金利は、2016年以降「−0.1%」が維持されているため、短期プライムレートと共に基準金利が低水準にあるからです。

一方、先述した【フラット35】の金利が象徴しているとおり、2022年~2023年にかけて各金融機関の固定金利型住宅ローンの金利は、やや上昇傾向です。これは、日本の債券市場の金利上昇が、長期プライムレートの上昇に繋がり、固定金利の基準金利が上昇している金融機関が多いことが原因だと考えられます。

(筆者作成)

今後、変動金利が上がるかどうかは、変動金利の基準金利が上がるかどうか、すなわち短期プライムレートが上がるかどうかにかかっており、その行方は日銀が決める政策金利の影響を大きく受けます。

政策金利はどうなる?

先述のとおり日銀の政策金利は、2016年以降「-0.1%」の状態が続いています。日銀は、金融政策決定会合で政策金利をそのまま維持するのか、それとも変更するのかを決めています。ちなみに、2023年7月27日・28日に行われた金融政策決定会合でも日銀は、政策金利を「−0.1%」に据え置きました。

今後の政策の行方が気になるところですが、日銀の決定を事前に予想することは難しい状況です。ただ、物価の動向を日銀がどう判断しているのかはチェックしておくと良いでしょう。ちなみに、2023年7月28日の金融政策決定会合後に、日銀は下記のような発表をしています。

わが国の物価情勢を展望すると、賃金の上昇を伴う形で、2%の「物価安定の目標」の持続的・安定的な実現を見通せる状況には至っておらず、「長短金利操作付き量的・質的金融緩和」のもとで、粘り強く金融緩和を 継続する必要がある。

(引用元)日本銀行 当面の金融政策運営について 2023年7月28日

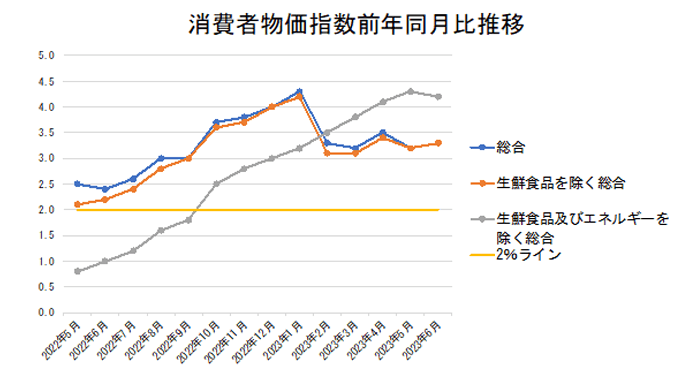

ここで、「2%の物価上昇はすでに起きているのでは?」という疑問を持つ人はいると思います。下記は、消費者物価指数の前年同月比の変化の推移です。

(出典)総務省 報道資料 2020年基準消費者物価指数 全国2023年(令和5年)6月分を基に筆者作成

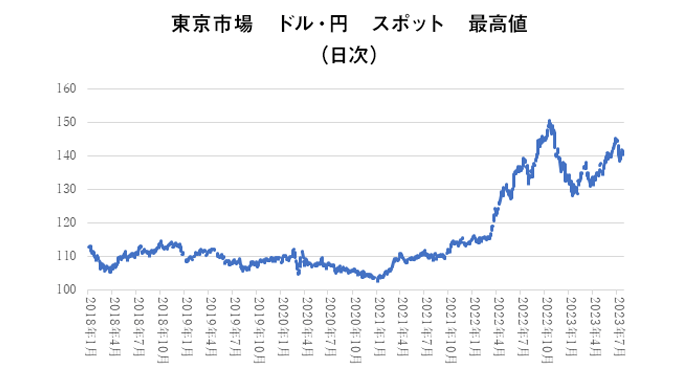

ロシアのウクライナ進行による原料高や、新型コロナウイルス蔓延で抑えられていた消費の復活等を背景に、2022年は急激なインフレの年となりました。さらに、2022年2月頃に1米ドル=115円前後で推移していた為替レートは、2022年10月に1米ドル=150円に到達し、その後も円安の水準で推移しています。

(出典)日本銀行 時系列統計データ検索サイトの為替レートデータを使用し筆者作成

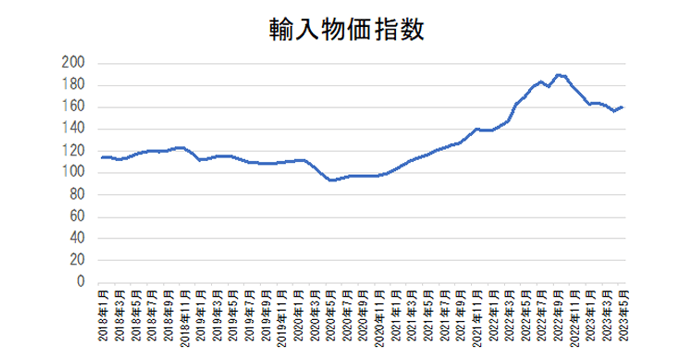

このような背景から、国内の輸入物価は上昇し、価格転嫁等の要因もあって消費者物価指数が上昇したのだと思われます。

(出典)日本銀行 時系列統計データ検索サイトの企業物価指数のうち輸入物価指数のデータを使用し筆者作成

それにしても、すでに年2%の物価上昇が起きているのに、なぜ日銀は政策金利を上げないのでしょうか。その理由を考える際にヒントになるのが、先に引用した日銀の発表にある「賃金の上昇を伴う形で」という言葉です。

ここまでの解説のとおり、日本で起きているインフレは原料高や円安による「コストプッシュ型」と見た方が良さそうです。国民の可処分所得が増大し、旺盛な需要によって起きる「ディマンドプル型」のインフレの要素は、一部に限られるでしょう。日銀が持続的な賃金の上昇によって起きるディマンドプル型のインフレの要素も必要だと考えていると仮定すると、2023年に多くの企業で行われたような賃上げが継続されるか否かが、今後の金融政策を占う上で重要なポイントになるといえそうです。

また、足元の物価上昇率は年2%以上で推移しているものの、実は現時点の日銀の物価見通しでは2%を割り込む可能性も視野に入っています。日銀が2023年7月に発表した「経済・物価醸成の展望(展望レポート)」によると、今後の物価上昇率は下記のとおりになっています。

| 消費者物価指数 (除く生鮮食品) |

消費者物価指数 (除く生鮮食品・エネルギー) |

|

|---|---|---|

| 2023年度 | +2.4%~ +2.7% |

+3.1%~ +3.3% |

| 2024年度 | +1.8%~ +2.2% |

+1.5%~ +2.0% |

| 2025年度 | +1.6%~ +2.0% |

+1.8%~ +2.2% |

(出典)経済・物価醸成の展望2023年7月を基に筆者作成

先述のとおり、2022年~2023年中旬にかけて消費者物価指数「除く生鮮食品」「除く生鮮食品・エネルギー」共に前年同月比2%以上の上昇を見せていますが、日銀はその上昇率が先々収縮する可能性もあると見ているということです。

もちろんこの見通しは、2023年7月時点のものであり、今後日銀が見通しを変更する可能性は十分にあります。今後、展望レポートに記載の物価の見通しが2%を継続的に超える状態になってきた際に、日銀がどのような政策判断をするかが注目されています。

変動金利の基準金利が上がるかどうか気になる人は、日銀の金融政策決定会合の最新情報をよく見ておくようにしましょう。

SBI新生銀行の引き下げ幅と「基準金利」

ここで、SBI新生銀行の住宅ローンを例に、借入金利、引き下げ幅、基準金利が実際にどのように表記されているのかを見てみます。より低い金利の住宅ローンへの借り換えを検討している人は、どのような観点で住宅ローンの条件を観察すれば良いのかを合わせて解説しているので参考にしてください。

SBI新生銀行には、「変動金利(半年型)タイプ<変動フォーカス>」と「変動金利(半年型)タイプ」の2種類の変動金利があります。2023年7月契約の場合の「変動金利(半年型)タイプ<変動フォーカス>」の引き下げ幅は「-1.13%」と表記されていました。一方で、同月契約の場合の「変動金利(半年型)タイプ」の引き下げ幅は、「-0.9%」でした。

引き下げ幅に併記されていた「基準金利」は年1.55%であるため、それぞれの金利プランの借入金利は下記のとおりになります。

| 金利タイプ | 引き下げ幅 | 基準金利 | 借入金利 |

|---|---|---|---|

| 変動金利(半年型)タイプ<変動フォーカス> | -1.13% | 年1.55% | 年0.42% |

| 変動金利(半年型)タイプ | -0.9% | 年0.65% |

ちなみに、当初固定金利タイプ(最初の一定期間だけ有利な固定金利が適用されるタイプ)の当初借入金利特約期間が終了した後の金利は「変動金利(半年型)タイプ」に変更になります。

利率だけを見ると、「変動金利(半年型)タイプ<変動フォーカス>」が有利に見えます。しかし、実は2つのプランでは事務取扱手数料が異なるため、一概に「変動金利(半年型)タイプ<変動フォーカス>」が有利だとは言い切れません。

「変動金利(半年型)タイプ<変動フォーカス>」の事務取扱手数料は「借入金額×2.2%(税込)」の定率制になっている一方で、「変動金利(半年型)タイプ」の事務取扱手数料は、「55,000円〜」の定額制になっています。同行には安心パックというオプションがあり、プランによって、110,000円(税込)、165,000(税込)といった種類の事務取扱手数料もあります。

3,000万円の借り入れをする場合の事務取扱手数料は、変動金利(半年型)タイプ<変動フォーカス>」の場合、「3,000万円×2.2%=66万円(税込)」となります。「変動金利(半年型)タイプ」の事務取扱手数料は、最大でも165,000円(税込)です。事務取扱手数料面では「変動金利(半年型)タイプ」が有利になる傾向があります。

2つの金利タイプがそれぞれどのような人に向いているかというと、返済期間が30年ないしは35年等のように、長期の人には「変動金利(半年型)タイプ<変動フォーカス>」が向いている傾向です。借入金利の優位性は、返済期間が長いほど生じやすいからです。

一方で、返済期間が短い、または繰り上げ返済を積極的にする計画の人は「変動金利(半年型)タイプ」が良いかもしれません。事務取扱手数料を抑えた上で、短い期間で完済してしまえば、結果的に事務取扱手数料と支払い金利を含めた総返済が「変動金利(半年型)タイプ<変動フォーカス>」よりも少なく済む場合があるからです。

<SBI新生銀行の2つの変動金利プランの

比較>

| 金利タイプ | 借入金利の引き下げ幅 | 事務取扱手数料(税込) | 向いている人 |

|---|---|---|---|

| 変動金利(半年型)タイプ <変動フォーカス> |

-1.13% | 借入金額×2.2% | 返済期間が長期に渡る人 |

| 変動金利(半年型)タイプ | -0.9% | 55,000円 110,000円 165,000円 |

返済期間が短い、又は繰上げ返済を頻繁にする計画の人 |

(出典)SBI新生銀行の住宅ローン(2023年7月契約)の条件を基に筆者作成

実際にどちらが自身にとって有利かは、具体的な借入条件で試算してみる必要があります。その際には、同行の住宅ローンシミュレーションが便利です。

このように、住宅ローンの借入金利を見る際には、引き下げ幅を見ると共に、事務取扱手数料等の諸費用にも同時に目を通す必要があります。

金利が上がった場合の対策

変動金利で住宅ローンを借りている状態で、日銀が政策金利を引き上げてしまった場合は、慌てずに対策を検討することをおすすめします。すでに借りている住宅ローンの金利の見直しは半年ごとに行われるのが一般的なので時間の猶予はあるからです。

金利が上がった場合に、毎月の返済額がどの程度上昇するのかをイメージするために、借入額3,000万円で、30年ローンの金利別の毎月返済額を記載しました。

| 年0.5% | 年1.0% | 年1.5% | 年2.0% |

|---|---|---|---|

| 89,756円 | 96,491円 | 103,536円 | 110,885円 |

(出典)SBI新生銀行の受託ローンシミュレーションを使用し筆者作成

借入金利が上がり始めた場合の対策としては、以下のようなものがあげられます。

<借り入れ金利が上がった場合の対策>

- 固定金利に変える

- 繰り上げ返済をする

- 借り換えをする

- 支出を見直す

固定金利に変える

「金利が上がり始めたら変動金利から固定金利に変更する」というのはポピュラーな金利上昇時の対策法です。

ただ、一般的に固定金利は変動金利よりも高めに設定されているため、固定金利に変更した時点で、毎月の返済額が上昇してしまうことが想定されます。上記の表を見ると、3,000万円の残債があり、残りの返済期間が30年の状態で、年0.5%の変動金利から、年2.0%の固定金利に変更すると、毎月の返済額は2万円程度上昇してしまうことがわかります。

もし、変動金利がもっと高い状態になっていると、固定金利はさらに高くなっている可能性が高いため、固定金利への切り替えは、安定を得ると同時に毎月の返済額増加が伴うということです。

繰り上げ返済をする

住宅ローンは、残りの返済期間が長く、残債が大きいほど、金利上昇時の毎月返済額の増加幅は大きくなります。

ゆえに、資金に余裕がある人は、繰り上げ返済をしておくことで、金利上昇時に毎月の返済額の増加幅を抑える効果が期待できます。

繰り上げ返済には、返済額軽減型と期間短縮型があります。返済額軽減型は、返済期間はそのままで毎月の返済額を抑える方法です。たとえば、金利の上昇によって毎月の返済額が5,000円上がったのであれば、毎月の返済額が5,000円分下がる程度の繰り上げ返済をおこなうことで、毎月の返済額を一定に保つことができます。

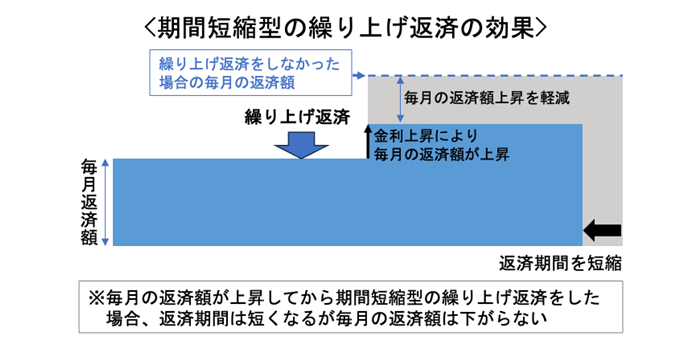

期間短縮型は、毎月の返済額はそのままで、返済期間を短くする方法です。このタイプの繰り上げ返済は、借り入れ金利が上がってしまう前に行うことが重要です。

繰り上げ返済によって残債を減らした後に、借入金利が上昇した場合の毎月の返済額の上昇幅は、繰り上げ返済をしておかない場合よりも小さくなるからです。

金融機関によっては、元利均等返済の場合は借入金利が上がっても毎月の返済額が5年間は上昇しないルールがあります。これを5年ルールといいます。

しかし、5年ルールで毎月の返済額がすぐには変わらないとしても、金利が上がった際には、返済額に占める利払い部分が増加し、元金の返済部分が減少するため、返済ペースが遅れてしまいます。また、5年経過後は毎月の返済額は結局上昇してしまうため、5年ルールはあくまでも急に返済額が上昇し、家計が混乱しないようにするための時限的な措置であると認識しておきましょう。

ちなみに、5年ルールが適用されている金融機関の多くは、5年ごとの毎月の返済額の見直し時の上昇幅が、前回の毎月返済額の125%を上回らないようにする「125%ルール」を採用しています。

借り換えをする

金利上昇時の対策として、「固定金利の住宅ローンに借り換える」「より金利の低い住宅ローンに借り換える」という手があります。

同じ金融機関内で変動金利から固定金利に切り替える場合、金利が優遇されている当初固定金利タイプは選択できないのが通常です。しかし、借り換えであれば、借り換え先で当初固定金利タイプを選択できるため、比較的有利な金利で金利を固定することができます。

また、変動金利から変動金利への借り換えの場合でも、借り換えによって金利が下がるのであれば、検討の余地があります。

借り換えの難点として、事務取扱手数料と登記関連費用がかかることがあげられます。金融機関によっては、SBI新生銀行のように、定額型の事務取扱手数料を設けることで、借り換え時の負担を軽減している場合もあります。

支出を見直す

住宅ローンの借入金利が上がると、住宅支出が増加します。それは家計を見直す機会と捉えることもできます。

支出の見直しは固定費とされる定額課金、通信費、保険料の見直し等が効果的といわれています。生活水準に影響しにくいからです。

仮に毎月の返済額が1万円上がってしまったとしても、それを機に家計を見直した結果、支出を月2万円カットできたのであれば、結果的に1万円の収支改善ができたことになります。

家計簿アプリ等を利用し、支出削減を検討してみましょう。

まとめ

日本では、1999年に実施された「ゼロ金利政策」以降、長期に渡り低金利時代が続いてきました。そのため、変動金利で住宅ローンを借りている人が、金利上昇に苦しむという現象は結果的にほとんど起きなかったといえます。

しかし、海外では金利が上がっているという事実があるため、日本も油断はできません。変動金利で住宅ローンを借りている人は、金利上昇時の対策をよく考えておきましょう。

- 本稿の内容は2023年7月の情報を基に作成したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]