住宅ローンの借り入れに年収は関係ある?気になる住宅ローンの審査条件

住宅ローンの申し込みをする際、自分がいくら借りられるのか、つまり、住宅ローンの借入可能額が気になる人は多いと思います。

特に「年収ごとの借入可能額の目安」や「勤続年数や就業形態の影響」も気になる人は多いでしょう。

住宅ローンの借り入れ可能額の計算に年収や勤続年数などはどのように影響するのでしょうか?借入可能額の目安の計算方法や確認方法などをチェックしてみましょう。

目次

住宅ローンを契約したい!申込条件はある?

住宅ローンの申し込みをする場合、それぞれの金融機関が定める申込条件を満たさなければなりません。例えば、以下のような条件を明示している金融機関もあります。

- 年齢

- 年収

- 勤続年数

- 就業形態

また、条件を満たしても年収や、借入期間によって借入可能額が変わってくる場合もあります。

ここで気を付けておきたいのは年齢です。たとえば、申込可能年齢が20歳以上65歳以下でも、完済時年齢が80歳未満が利用条件になっているケースで、65歳で住宅ローンを申し込んだ場合、15年以内で完済しなければなりません。住宅ローンは、原則として借入期間が長い方が借入可能金額も増えますので、15年以内で完済しなければならない場合、借入可能額にも影響することになります。

ご参考までに、SBI新生銀行の住宅ローン申込条件をご紹介します。これらすべてを満たさなければ申し込みができません。

- 申込時の年齢が20歳以上65歳以下、かつ完済時年齢が80歳未満

- 団体信用生命保険の加入資格がある

- 前年度税込み年収が300万円以上の正社員・契約社員

- 自営業の場合は業歴2年以上、かつ2年平均300万円の所得(経費控除後)があること

- 日本国籍または永住許可を有すること、永住許可を有しない場合は配偶者が日本国籍または永住許可を持ち、その配偶者が連帯保証人となること

- その他、SBI新生銀行所定の資格・要件を満たしていること

次項以降では、これらの条件について詳しく見ていきましょう。

住宅ローンの借入時は年収確認されるのかを知っておこう!

住宅ローンを申し込む際は、年収が条件となっていることも少なくありません。たとえば、SBI新生銀行の場合は「前年度税込み年収が300万円以上」が申込条件の一つです。また、自営業の場合は「2年平均300万円以上の所得」となっています。

- この場合の所得とは、収入ではなく収入から経費を差し引いた金額です。また、手取り年収ではありません。

年収以外にも要注意!勤続年数や就業形態も聞かれる?

年収以外にも勤続年数や就業形態も確認が必要です。たとえば、SBI新生銀行のように「自営業は業歴2年以上」などが条件になっている場合があります。そのため、就業形態についてもしっかりと確認しておきましょう。

他にも、たとえばサラリーマンが住宅ローンを申し込む場合は、「正社員」「契約社員」などが条件となっている場合も少なくありません。この場合、派遣社員やパート・アルバイトでは申し込みができないため、注意が必要です。

外国人の申し込みの場合も注意が必要です。「日本国籍や永住許可を持っている人」や「永住許可がない場合は配偶者が日本国籍もしくは永住権を持っている人」といった条件が付く場合もあります。

そのため、正社員・契約社員かつ高年収の人であっても、本人もしくは配偶者に永住権がなければ申し込み自体ができません。

借入可能金額の目安は?シミュレーションで計算してみよう

年齢・年収・就業形態の条件を満たしていれば住宅ローンの申し込みはできます。では、借入可能金額はこれらの条件によってどのように違ってくるのでしょうか。こちらは、各金融機関によって違いますので、直接確認する必要があります。現在は、公式サイト上で年収と借入期間を入力すれば、借入可能金額の目安を計算してくれるシミュレーション機能を用意している金融機関もあります。この記事では、SBI新生銀行の住宅ローンシミュレーションを使用して借入可能金額を試算した例を後述します。

借入可能金額をすぐに知りたい場合は、シミュレーションツールを利用してみましょう。年収が同じでも借入期間が長くなれば、借入可能金額が高くなることもあります。自分の希望する金額ならば、どのくらいの借入期間になるかを確認してみましょう。

住宅ローンの借入可能金額に関しては、こちらの記事もご覧ください。「年収に対して何倍の価格の住宅を購入しているのか」「借入額をどの程度に設定したらよいのか」について、ご紹介しています。

年収の何倍の住宅を購入する?

住宅購入価格を決める際の1つの指標として「年収倍率」があります。年収倍率とは、年収に対して物件の購入価格が何倍にあたるのかを表す指標です。住宅金融支援機構が公表している「2021年度 フラット35利用者調査」結果によると、下記の表のとおり、住宅の種類ごとに年収倍率が異なっていることがわかります。

| 住宅の種類 | 年収倍率 |

|---|---|

| 土地付注文住宅 | 7.5倍 |

| 新築マンション | 7.2倍 |

| 建売住宅 | 7.0倍 |

| 注文住宅 | 6.8倍 |

| 中古マンション | 5.8倍 |

| 中古戸建 | 5.7倍 |

(出典)住宅金融支援機構 2021年度フラット35利用調査より筆者作成

たとえば、土地付注文住宅の平均的な年収倍率が7.5倍だとすると、年収500万円の人が土地付注文住宅を購入する場合の平均的な購入価格は、「500万円×7.5倍=3,750万円」ということになります。

ここで、住宅ローンをいくら借りるのかを考えなければいけません。頭金をいくらにするかによって住宅ローンの借入額は変わります。金融機関から借りられる金額の範囲内で、かつ無理なく返済できる金額を検討する必要があります。

年齢・購入金額ごとの住宅ローン借入金額については、こちらもご覧ください。完済までの平均年数など、住宅ローンの利用状況についてもご説明しています。

年収別、借入可能額

ここで、金融機関から借りられる金額の調べ方について解説します。最終的な借入金額は、年収や勤続年数、物件の担保価値などさまざまな要素が影響するため、審査を出してみないと確定できません。

しかし、簡易的に借入可能額を調べる方法があります。それが、先述した住宅ローンシミュレーションです。SBI新生銀行の住宅ローンシミュレーションでは借入可能額を試算することができます。年収と借入期間を入力すると、おおよその借入可能額が瞬時に出てきます。住宅ローン以外に借入がある場合やその他の理由により、審査結果の借入可能額がシミュレーション結果よりも低く提示されてしまうことはあります。ただ、自分がいくらまでなら借りられるのかを把握する際の1つの目安にはなるでしょう。当該シミュレーションを使用して試算した年収ごとの借入可能額を下記のとおり表にしました。

| 年収 | 借入期間 | 借入可能額 |

|---|---|---|

| 400万円 | 35年 | 3,000万円 |

| 500万円 | 3,750万円 | |

| 600万円 | 4,500万円 | |

| 700万円 | 5,250万円 | |

| 800万円 | 6,000万円 | |

| 900万円 | 6,750万円 | |

| 1,000万円 | 7,500万円 | |

| 1,100万円 | 8,250万円 |

- SBI新生銀行ウェブサイトの住宅ローンシミュレーションを使用し筆者試算

具体的な年収と借入期間を入れて計算してみたい方は、SBI新生銀行のウェブサイトを見てみてください。

年収別、返済負担率ごとの年間返済額

次に返済負担率を見ていきます。返済負担率は、年収に占める住宅ローンの返済の割合のことです。返済負担率が20%、25%、30%の場合で、年収ごとの年間返済額がどれだけ違うかを表にしました。返済負担率を高めていくとどれだけ返済金額が増加するのかを見てみましょう。

| 年収 | 20% | 25% | 30% |

|---|---|---|---|

| 400万円 | 80万円 | 100万円 | 120万円 |

| 500万円 | 100万円 | 125万円 | 150万円 |

| 600万円 | 120万円 | 150万円 | 180万円 |

| 700万円 | 140万円 | 175万円 | 210万円 |

| 800万円 | 160万円 | 200万円 | 240万円 |

| 900万円 | 180万円 | 225万円 | 270万円 |

| 1,000万円 | 200万円 | 250万円 | 300万円 |

| 1,100万円 | 220万円 | 275万円 | 330万円 |

(筆者計算)

例えば、年収600万円の方であれば、返済負担率が10%増加するごとに年間返済額が30万円ずつ増加することがわかります。無理のない返済負担率を定め、年間返済額から借入額を導き出すこともできます。

(年間返済額から借入額を計算した例)

年収600万円の人が無理のない返済負担率を20%に定めた場合、年間返済額=120万円(上記表より)となる。

返済期間35年、元利均等返済の場合の総返済額=120万円×35年=4,200万円

金利年0.45%、返済期間35年、総返済額約4,200万円になる借入額=約3,900万円

金利年0.65%、返済期間35年、総返済額約4,200万円になる借入額=約3,760万円

- SBI新生銀行ウェブサイトの住宅ローンシミュレーションを使用し筆者計算。

- 当該住宅ローンシミュレーションでは総返済額から借入額を試算する機能はないため、総返済額が約4,200万円になる借入額を複数回の計算を繰り返すことで導き出した。

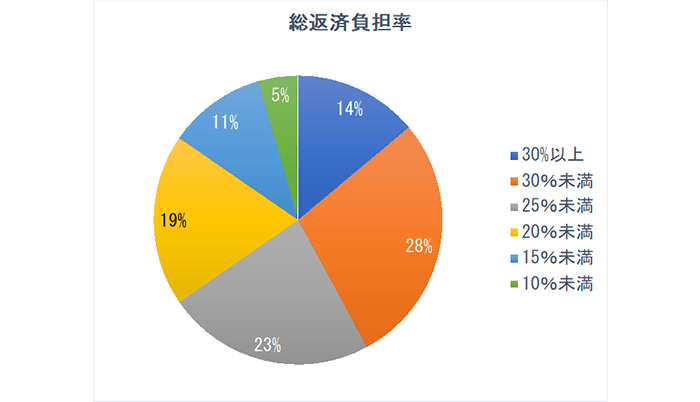

また、「2021年度 フラット35利用者調査」を基に作成した下記グラフによると、80%を超える人が返済負担率を30%未満に抑えていることがわかります。返済負担率が30%以上の方は、家計に占める住宅費用の割合が比較的大きいということになります。

【2021年度 フラット35利用者調査の総返済負担率】

(出典)住宅金融支援機構 2021年度フラット35利用調査より筆者作成

住宅購入資金の平均額について

「みんなどれくらいの物件を買っているの?」という疑問を持っている方は多いと思います。「住宅金融支援機構 2021年度フラット35利用調査」によると、物件の種類ごとの所要金額(注文住宅:予定建設費+土地取得費、新築住宅・中古住宅:購入価格)は以下のとおりになっています。

| 物件の種類 | 所要金額 |

|---|---|

| 新築マンション | 4,528万円 |

| 土地付注文住宅 | 4,455万円 |

| 建売住宅 | 3,605万円 |

| 注文住宅 | 3,572万円 |

| 中古マンション | 3,026万円 |

| 中古戸建 | 2,614万円 |

(出典)住宅金融支援機構 2021年度フラット35利用調査より筆者作成

住宅ローンの借入金額の決め方

毎月の返済額まで考慮すると、借入可能額の上限まで借りるのは危険です。住宅ローンを借り入れる際は、必ず「どのくらいまでなら無理なく返せるか」を検討しましょう。まず、考えておきたいのが「頭金(自己資金)がどの程度準備できるか」です。

たとえば、3,000万円の住宅で頭金を2割当てるのであれば、600万円(3,000万円×20%)ということになります。もし、600万円の頭金を準備できれば、借入金は2,400万円で済みます。「毎月の返済負担を減らす」「早めに住宅ローンを完済したい」と考えている方は、頭金を増やして借入金額を減らすようにしましょう。

また、返済負担率についても考慮しておきましょう。たとえば、「このくらいならなんとか返せそう」という金額でも、返済負担率で見ると30%以上になっている場合は、一度立ち止まる必要があるかもしれません。先述の統計上では、返済負担率が30%以上の方の割合は、全体の14%程度となっており少数派です。将来、比較的高めの返済負担率に家計が耐えられるのかをキャッシュフロー表を作成して検討する必要があります。

借入金額を増やすためにできることとは?

自分の借入可能金額を確認した結果、希望する借入金額に届かない場合もあります。どうしても希望金額を借り入れたいと考えるならば、「収入合算」や「ペアローン」を検討してみてはいかがでしょうか。

収入合算は、夫婦など家族2名の収入を合算してお金を借り入れる方法です。1人が主債務者となり、もう1人は連帯保証人となります。ただし、万が一の際に残債の返済ができる「団体信用生命保険」への加入は主債務者のみです。連帯保証人に万が一あった場合は、本来2人で協力して返す予定だったローンを主債務者が1人で返済しなければいけません。そのため、連帯保証人を被保険者とした生命保険への加入も検討する必要があります。

ペアローンは、家族2人がそれぞれに住宅ローン契約をして主債務者になるという契約です。こちらは、2人とも団体信用生命保険へ加入できますが、万が一の場合の保障は亡くなった方の残債にのみ適用となります。また、住宅ローン契約時の登記費用などの諸費用が2人それぞれにかかる点はデメリットです。なお、事務取扱手数料が定率型の場合は、借入額に対して手数料率を乗じているので、重複のデメリットはありません。

収入合算・ペアローンは、どちらも借入金額を増やすには有効な手段ですが、パートナーが何らかの事情で働けなくなってしまうリスクも含めて、上記に留意して申し込むようにしましょう。

(筆者作成)

低年収でも住宅ローンの審査基準を通るコツ

「自分の年収で審査に通るだろうか」という不安がある方のために、少しでも審査に通りやすくするための手立てをお伝えします。

まず、金融機関が審査上で何を気にしているかを確認しましょう。国土交通省公表の「令和3年度 民間住宅ローンの実態に関する調査結果報告書」によると、金融機関は融資を行う際に、下記の項目を重視しています。

<金融機関が融資をする際に考慮している項目(上位5つまでを記載)>

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

(参考)令和3年度民間住宅ローンの実態に関する調査結果報告書

1の完済時年齢はなるべく低い方が印象が良いことはいうまでもありません。例えば、60歳完済予定の方は、現役中に返済が終わるので貸す側としても安心感があるでしょう。4の借入時年齢を今より下げることはできませんが、完済時年齢は借入期間を短くするほど下がります。ただ、後述のとおり、借入期間を短くすると毎月の返済額が高くなってしまうので、同時に借入額を下げることも検討する必要があります。

2の健康状態は、住宅ローンのためだけでなく、ご自身のためにも留意することが大切です。3の担保評価については、資産価値の高い物件を求めるほど、購入価格自体が高くなってしまいがちなので、悩ましい問題です。

取れる手立ては、頭金を多めに入れることです。住宅ローン残高が物件の担保価値よりも低い状態であれば、「いざとなれば債権を回収できる状態」であるため、貸し手である金融機関は貸しやすくなるでしょう。逆に、頭金なしで諸経費なども住宅ローンに組み込むと、担保評価よりもローン残高が高くなってしまうため、審査のハードルが上がってしまいます。

5の年収については、金融機関ごとに下限の年収を定めているので確認をしましょう。下限より高めの年収であれば、審査対象になっています。年収以外の項目をクリアしていれば、審査に通る可能性があります。

借入期間も考えよう!

住宅ローンの借入金額を考えるのと同時に、借入期間をどのくらいに設定するのかも考える必要があります。たとえば、30歳時に35年ローンで借り入れた場合、最終返済年齢は65歳となります。同じ借入金額の場合、借入期間が長いほうが毎月の返済額を減らせます。

返済額がどのくらい変わるかについては、以下の例をご覧ください。

借入金:3,000万円

金利:変動金利・年0.65%(返済までの期間、金利は変わらないとします)

| 借入期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 133,334円 | 32,001,455円 |

| 35年 | 79,880円 | 33,551,001円 |

- SBI新生銀行ウェブサイトの住宅ローンシミュレーションを使用し筆者計算

この例を見ると、毎月の返済額が低くなるため、なるべく長い期間で借りたほうがいいように感じる人もいるかもしれません。しかし、本当に35年間同じペースで返済が続けられるでしょうか。たとえば、結婚したばかりで住宅を購入する人の場合、途中で子どもの誕生、進学、親の介護などでまとまった資金が必要になる可能性もあります。

また、勤務先によっては役職定年などで定年前に年収が下がる人もいるでしょう。住宅ローンは、非常に長い契約になるため、「完済まで返済が続けられるか」について必ず考えましょう。

借入期間が長くなると、その分金利がかかるため、総返済額が増えます。上記を見てわかるように、返済年数が15年違うだけで、総返済額が100万円以上も高くなってしまうのです。

- 借入期間を長くして、総返済額が増えることを承知のうえ毎月の返済額を抑えるのか

- 毎月の返済額は多少増えても、借入期間を短くして総返済額を少なくするのか

これらに2点については、契約前に必ずしっかりと考えたうえで選択するようにしましょう。

記事のおさらい

住宅ローンを契約したい!申込条件はある?

- 年齢

- 年収

- 勤続年数

- 就業形態

年収の何倍の住宅を購入する?

- 土地付注文住宅:7.5倍

- マンション:7.2倍

- 建売住宅:7.0倍

- 注文住宅:6.8倍

- 中古マンション:5.8倍

- 中古戸建:5.7倍

- 本稿の内容は2020年2月に作成し2022年10月に更新したものです。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

お問い合わせ

ビデオ通話などでの相談をご希望なら

住宅ローン相談住宅ローン

パワースマート住宅ローンについて

- 借入期間は5年以上35年以内(1年単位)、借入金額は500万円以上3億円以下(10万円単位)です。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、ご契約時の事務手数料に応じた変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利タイプをご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- 事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税*、司法書士報酬、火災保険料等がかかります。*電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権を設定いただきます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることができません。

- 住宅ローンのご融資には当行所定の審査がございます。審査結果によっては、表示金利に年0.10%~年0.15%上乗せになる場合がございます。ご希望にそえない場合もございますので、あらかじめご了承ください。

[2024年1月22日現在]